De neutrale rente, allesbepalend en het betere giswerk

Wie wil weten hoe de rente – richtinggevend voor de evolutie op de markten – zal evolueren, moet op zoek naar de zogenaamde ‘neutrale’ rente. BNP Paribas Fortis-hoofdeconoom Koen De Leus deelt zijn huiswerk met VFB. “De neutrale rentevoeten geven een indicatie over de gemiddelde rentevoeten waaraan we ons de komende jaren mogen verwachten. Hoger, in elk geval.”

Hoe hoog moet de beleidsrente zijn om de economie af te koelen? Voor wie indruk wil maken op recepties, daar geeft de neutrale rente r* het antwoord op. “De nominale neutrale rente is het niveau van de Federal Funds-rente waarop de groei van de output zich doorzet rond zijn langetermijnpotentieel, in een omgeving van volledige tewerkstelling en stabiele inflatie”, zo omschreef Lael Brainard het in 2018. Om de huidige inflatie te temperen, moet de rente zo snel mogelijk – zeker in de Verenigde Staten – boven die nominale r* geduwd worden.

Gemakkelijk, niet? Maar de neutrale rente kan niet objectief vastgesteld worden. Ze is het resultaat van het betere giswerk. Daarenboven verandert de neutrale rente doorheen de tijd. Zo meent men dat de neutrale rente vandaag hoger ligt dan vóór de pandemie.

Inflatietrend

De neutrale rente wordt bepaald door structurele langetermijntrends. Op korte termijn wordt ze ook beïnvloed door cyclische factoren. BNP Paribas bepaalt geen exact niveau voor de neutrale reële rente, maar gaat uit van een vork. Die vork schommelt tussen -0,2 en +0,8 procent voor de VS. Voor de eurozone ramen we de vork tussen -0,5 en +0,5 procent.

"De neutrale rente wordt bepaald door structurele langetermijntrends. Op korte termijn wordt ze ook beïnvloed door cyclische factoren. "

-Om te komen tot de neutrale nominale rente, moet daar de inflatie nog aan toegevoegd worden. Vaak wordt gewoon de doelstelling van 2 procent toegevoegd. Het is correcter om rekening te houden met de onderliggende inflatietrend van een economie: wat is het inflatieniveau bij een neutraal monetair beleid? In ideale omstandigheden zijn de inflatietrend en -doelstelling gelijk. Maar dat is niet altijd het geval, wat gevolgen heeft voor de monetaire politiek.

Voor covid-19 lag de onderliggende inflatie waarschijnlijk onder 2 procent. Dat was onder meer het gevolg van de zwakke respons van de overheden op de globale financiële crisis, wat leidde tot te weinig investeringen. Ook onderliggende deflatoire trends, zoals de vergrijzing, speelden mee. Vandaag is de actuele inflatie een stuk hoger en dat geldt vermoedelijk ook voor de onderliggende inflatietrend, vooral in de VS, waar de kerninflatie opmerkelijk hoog is. De inflatieverwachtingen zijn gestegen en de werknemers willen gecompenseerd worden voor de huidige inflatieschok.

Daar komen nog een aantal structurele factoren bij, die een opwaartse druk op de inflatie blijven uitoefenen, zelfs na het verdwijnen van de huidige schok. Zo is de klimaattransitie een aanvoerschok die de inflatie duurzaam hoger duwt. Er is de vertraging van de globaliseringstrends en een groeivriendelijker begrotingsbeleid, vooral in de eurozone. Meer uitgaven duwen de inflatie hoger. Als, zoals we denken, de onderliggende inflatie vandaag structureel hoger ligt, dan wijst dat ook richting een hogere neutrale nominale rente.

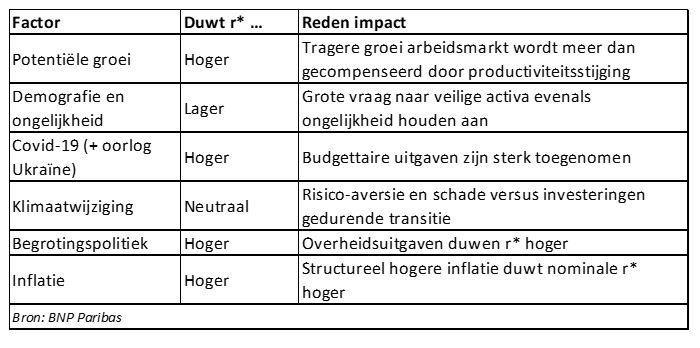

Potentiële groei

De neutrale rente kan opgesplitst worden in twee componenten: de trendcomponent en een cyclische component (vooral het begrotingsbeleid, maar ook andere factoren die de groei op korte termijn beïnvloeden). In de trendcomponent onderscheiden we opnieuw twee categorieën: de potentiële groei en andere structurele groeifactoren.

De potentiële groei van een economie wordt bepaald door de productiviteit en de toename van het aantal arbeidskrachten. In bijna alle ontwikkelde landen vergrijst de bevolking en vertraagt of daalt het arbeidsaanbod. Niet positief dus voor de groei, en vooral niet voor Europa. De VS staan er vanuit demografisch perspectief iets beter voor, maar daar daalt dan weer de immigratie.

"In bijna alle ontwikkelde landen vergrijst de bevolking en vertraagt of daalt het arbeidsaanbod. "

-Een aantrekkende productiviteit kan de geleidelijke daling van het arbeidsaanbod het komende decennium meer dan compenseren. Het voorbije decennium liep het daar fout. Sinds 2008 daalde de productiviteit door te weinig investeringen na de financiële crisis, wat de kapitaalintensiteit van de productie vertraagde. Er was, zeker in de VS, een toename van de marktconcentratie, met een toenemende kloof tussen enkele dominante en zeer productieve spelers, en veel achterblijvers met een dalende productiviteit. En er was een vertraging van de positieve invloed van de globalisering en de technologische vooruitgang.

Voor het komende decennium rekenen we op een hogere productiviteit. De respons na covid-19 was veel krachtiger dan na de crisis van 2008, met een forse opstoot van de investeringen tot gevolg. De pandemie zorgde voor een versnelling van de automatisering en de digitalisering bij bedrijven. De aanhoudende trend van meer investeringen in immateriële activa wijst eveneens richting een toekomstig stijgende productiviteit. Een toename met een half procent van die productiviteit, zowel in de VS als in Europa, is meer dan voldoende om het negatieve effect van de veroudering te counteren.

Structurele factoren

Bij de structurele factoren vinden we in de eerste plaats de impact van de vraag naar (veilige) activa terug. Die vraag is gerelateerd aan de demografie. Bij een vergrijzende maatschappij met een groter aandeel van de bevolking dat op zijn pensioen afstevent én uitkijkt naar een langer pensioen, ligt die vraag hoger. Dat heeft r* lager geduwd en dat zal het ook blijven doen, zeker als de vraag vooral gericht is op veilige activa (meer vraag naar overheidsobligaties drukt de rente). Een studie van de Belgische econoom Gertjan Vlieghe, voormalig bestuurder bij de Bank of England, toont aan dat we slechts twee derde van de weg hebben afgelegd in het stijgende aandeel van de bevolking dat meer activa bijeenspaart.

Een tweede factor is de toename van de ongelijkheid in de voorbije decennia, onder meer omdat westerse fabrieksarbeiders zonder werk kwamen te zitten als gevolg van offshoring. Ook dat heeft r* gedrukt. Grootverdieners spenderen minder van elke extra verdiende euro. Dat leidt tot een lagere potentiële groei dan wanneer die extra inkomens wel zouden zijn gespendeerd door minder gegoede gezinnen. Wat grootverdieners wel meer doen, is sparen. En ook dat drukt opnieuw op r*.

De pandemie heeft aangetoond dat te veel globalisering de aanvoerketen in de problemen kan brengen. Globalisering ruimt mogelijk wat plaats voor regionalisering, om zo wat extra veiligheid in die keten in te bouwen. De productie van sommige goederen wordt misschien zelfs terug naar hier gebracht. Zal dat dan nieuwe goedbetaalde fabrieksbanen opleveren? Gaat dat de ongelijkheid verkleinen? Met een veel hogere automatiseringsgraad in de verwerkende industrie in vergelijking met het verleden is dat twijfelachtig.

"In plaats van de offshoring van de verwerkende industrie, evolueren we dan naar het uitbesteden van de veel grotere dienstensector. "

-Daarenboven is de offshoring van banen in de dienstensector met de verspreiding van telewerken vergemakkelijkt. Als wij van thuis uit kunnen werken, is het ook mogelijk dat bepaalde diensten vanop (een heel verre) afstand kunnen worden geleverd. Het kostenvoordeel van een Indiase professor tegenover een Europese, die beiden even goed Engels kennen en even goed zijn geschoold, begint dan te spelen.

De toekomstige verbetering van virtuele aanwezigheidstechnologieën versterkt die afweging nog. In plaats van de offshoring van de verwerkende industrie, evolueren we dan naar het uitbesteden van de veel grotere dienstensector. Dat zal de inkomensongelijkheid nog vergroten. Zowel de grote vraag naar activa als de ongelijkheid zullen zich in de toekomst doorzetten en een neerwaartse druk blijven zetten op r*.

Oorlog en de pandemie

Heeft de pandemie een invloed op de neutrale rente? Zeker wel. Per saldo leidt covid-19 niet alleen tot hogere rentetarieven, maar de pandemie werd gevolgd door de oorlog in Oekraïne, die op zijn beurt zal leiden tot hogere begrotingsuitgaven en dus tot een opwaartse druk op de neutrale rente.

Initieel werd nochtans aangenomen dat de pandemie r* zou drukken door de toename van de onzekerheid en het aantal zombiebedrijven. Ook een daling van de arbeidskrachten helpt niet. Studies van vroegere pandemieën wijzen op een daling met 150 basispunten van de rente in de twintig jaar volgend op de pandemieën, vooral door het wegvallen van arbeidskrachten.

De impact van een oorlog daarentegen zorgde voor een stijging van r* met 100 basispunten. Ook hier was sprake van een daling van de arbeidskrachten. Maar oorlogen worden gevolgd door een forse stijging van de investeringen (heropbouw van vernietigd kapitaal) en overheidsbestedingen, welke beide de neutrale rente hoger duwen.

Dit keer is het anders. De budgettaire respons op covid-19 was dit keer gelijkaardig aan die volgend op een oorlog. Frans president Emmanuel Macron verklaarde in maart 2020 zelfs de oorlog aan de pandemie. Initieel vulden de overheidsuitgaven de put van de ontbrekende consumptie-uitgaven. Het effect daarvan was zeker niet vergelijkbaar met aanvullende investeringsuitgaven. Maar met de introductie van het NextGenerationEU-plan en de focus op digitalisering en klimaatverandering is daar verandering in gekomen, en dat leidt tot het hogere groeipotentieel en dus tot een hogere neutrale rente.

Het aantal slachtoffers van covid-19 onder de werkende bevolking bleef ook beperkt. Recente analyses tonen ook aan dat er minder littekenvorming is in vergelijking met vroegere pandemieën. Het groeipotentieel is amper aangetast. Tot slot is er de opwaartse druk op r* als gevolg van de aanhoudend hogere tekorten en schuldratio’s (zie ook verder in deze analyse).

Klimaatwijziging

De impact van de klimaatverandering past in de traditionele ‘enerzijds/anderzijds’-redenering waar economen een patent op hebben. De mate waarin extreme weersomstandigheden schade toebrengen aan de kapitaalvoorraad of hoge temperaturen de productiviteit van arbeiders drukken, reduceert r*. Anderzijds zullen investeringen tijdens de transitie die schok opvangen en leidt de stijgende vraag door de investeringsimpuls tot een stijgende r*.

"De energie- en infrastructuurinvesteringen moeten de komende jaren meer dan verdubbelen."

-De energie- en infrastructuurinvesteringen moeten de komende jaren meer dan verdubbelen, willen we tegen 2050 de ‘net zero’-doelstelling halen, aldus het Internationaal Energieagentschap (IEA). De introductie van nieuwe technologieën kan r* eveneens opkrikken. Het begrotingsbeleid is daarin een bijkomende factor. Boven op de explosie in de private investeringen komen productieve overheidsinvesteringen. En de hogere overheidsschulden duwen r* opnieuw hoger door de toename van het aanbod aan veilige financiële activa. Dat compenseert het drukkende effect van het eerder vernoemde sparen uit voorzorg. Al bij al schatten we de klimaatimpact op r* neutraal in.

Het stijgende r*-effect van de begrotingspolitiek

Wat de begrotingspolitiek betreft: de academische literatuur suggereert dat het begrotingsbeleid de afgelopen decennia de neutrale tarieven aanzienlijk heeft opgekrikt. Zonder dat beleid zou r* waarschijnlijk zelfs zwaar negatief zijn.

De economen Lukasz Rachel en Lary Summers (2019) schatten bijvoorbeeld dat de verdrievoudiging van de overheidsschuld in vijftig jaar tijd de tarieven met 1,5 à 2,0 procentpunten heeft opgedreven. De uitbreiding van de sociale uitgaven heeft daar nog eens 2,5 procentpunten aan toegevoegd. Olivier Blanchard, voormalig hoofdeconoom bij het IMF, berekent een opwaartse impact van 2 à 4 basispunten voor elke procentpuntstijging van de schuldratio. Dat impliceert dat de stijging van de schuldratio met 16 procentpunten in de geavanceerde landen over de periode 2019-2021 r* met 60 basispunten heeft verhoogd.

Wat is de impact van het begrotingsbeleid precies op de neutrale rente? Hogere overheidsschulden betekenen:

- Meer aanbod van veilige activa. Dat helpt de spaaroverschotten te absorberen die de voorbije decennia zo zwaar op r* hebben gedrukt en dat ook in de toekomst zullen doen (de befaamde ‘saving glut’ van Bernanke).

- Overheden kunnen en zullen meer privé-uitgaven promoten in het kader van de klimaatuitdaging. Meer investeringen verhogen r*. Een wijziging van de pensioenwetgeving door bijvoorbeeld de pensioenleeftijd op te trekken, kan er dan weer toe leiden dat individuen minder sparen tijdens hun leven.

- De overheidsuitgaven zouden in de toekomst ook kwalitatief beter moeten zijn, wat zal leiden tot een hogere r*.

- Overheidsuitgaven hebben tot slot voorkomen dat het groeipotentieel als gevolg van de pandemie onderuit is gehaald.

"Een terugkeer naar de jaren tachtig en negentig zit er – momenteel althans – duidelijk niet in. "

-Samengevat

Uiteindelijk komen we dus tot de volgende raming voor de reële en nominale neutrale rente:

- Reële neutrale rente in de VS: -0,2% à +0,8%.

De nominale neutrale rente in de VS bij een onderliggende inflatie op middellange termijn van pakweg 2,5 procent bedraagt dan 2,3 à 3,3 procent. De impliciet door de markt verwachte piek van de Fed Funds-rente van om en bij 3,3 procent ligt daarmee aan de bovenkant van de vooropgestelde vork. Op middellange termijn kan de onderliggende inflatie wel iets hoger geraamd worden (veeleer 3 à 3,5%), wat de neutrale nominale rente zou opkrikken naar 2,8 en 3,8 procent.

Merk op dat om de economie af te koelen, de rente een tijdje boven het niveau van de neutrale rente getild moet worden. Daarmee zijn de huidige impliciete marktverwachtingen van 3,3 procent misschien nog te laag en zullen die – als we het bij het rechte eind hebben met betrekking tot de raming van de neutrale rente – in de toekomst misschien wat hoger gaan. Veel hangt natuurlijk af van de reactie van de Fed op het vooruitzicht van een vertragende economie. Dat volstaat om de inflatie tijdelijk te temmen, maar niet om ze duurzaam in de kiem te smoren.

- Reële neutrale rente in Europa: -0,5% à +0,5%.

De nominale neutrale rente in de eurozone bij een onderliggende inflatie op middellange termijn van zo’n 2,2 procent bedraagt 1,7 à 2,3 procent. Bij een vandaag door de markt ingeprezen nominale rente van 1,7 procent zitten we ook hier aan de onderkant van de vork. Om de markt af te koelen moet de ECB-rente boven de neutrale nominale rentevork geduwd worden. Dat impliceert dat ook hier, en nog meer dan in de VS, de markt het risico van een hogere neutrale rente, en dus van een hogere effectieve ECB-rente, onderschat. Anderzijds wijst een verhoogd recessierisico richting een ECB die mogelijk sneller het geweer van schouder verandert en sneller dan verwacht stopt met het verhogen van de rente.

De neutrale rentevoeten geven een indicatie over de gemiddelde rentevoeten waaraan we ons de komende jaren mogen verwachten. Hoger, dat is duidelijk. Maar een terugkeer naar de jaren tachtig en negentig zit er – momenteel althans – duidelijk niet in.