‘Economisch sentiment is geen leidraad voor onze investeringsbeslissingen’

‘Ondanks de toegenomen economische onzekerheid door hogere rentes en de geopolitieke spanningen, blijven we onverwijld in kleinere Europese groeibedrijven beleggen. Hun intrinsieke kwaliteiten tellen voor ons, niet het economische sentiment.’ Dat zeggen Yves Vaneerdewegh en Jan Avonts van Quest for Growth, de kleinste, maar daarom zeker niet de minst renderende holding op de Brusselse beurs.

Vraag aan beleggers om een lijstje op te stellen van Belgische holdings waarmee ze vertrouwd zijn, en steevast zullen dezelfde namen opduiken: Sofina, GBL, Gimv, Brederode en Bois Sauvage.

Quest for Growth zal niet, of veel minder frequent in die lijstjes prijken. Nochtans zet de holding, goed voor een beheerd vermogen van 170 miljoen euro, indrukwekkende beleggingsresultaten neer. De afgelopen tien jaar boekte het aandeel, met als thuisbasis Leuven, een jaarlijkse gemiddelde return, inclusief dividenden, van 13,54 procent.

Die resultaten boekt het bovendien in een markt waar bedrijven blootstaan aan groeipijnen. Met zijn focus op kleinere Europese bedrijven onderscheidt Quest for Growth zich niet enkel met zijn beleggingsstrategie van de andere Belgische holdings. Het is ook de enige publieke privak op het Brusselse koersbord.

Privak staat voor private alternatieve instellingen voor collectieve belegging. Het is een investeringsmaatschappij die minstens 25 procent van haar vermogen moet beleggen in niet-genoteerde ondernemingen of private equity. Daarnaast moeten die niet-genoteerde bedrijven, beursgenoteerde smallcaps en alternatieve investeringsfondsen met een gelijkaardig investeringsbeleid als de privak minstens 70 procent uitmaken van de portefeuille. Smallcaps zijn bedrijven met een beurswaarde van minder dan 1,5 miljard euro.

‘Vandaag beleggen we ongeveer 65 procent in genoteerde aandelen. Die investeringen zijn gespreid over ongeveer 25 aandelen. De focus ligt op kleinere Europese bedrijven. Daarnaast beleggen we voor een kleine 30 procent in niet-genoteerde bedrijven. Dat doen we enerzijds door rechtstreeks een belang te nemen in de beleggingsfondsen van de beheervennootschap Capricorn Partners, anderzijds door mee te beleggen in de individuele aandelen uit die fondsen’, vertellen Yves Vaneerdewegh en Jan Avonts, twee van de drie investmentmanagers van de genoteerde aandelenportefeuille van Quest for Growth.

Jan Avonts kwam in april vorig jaar bij het team. Hij kan terugvallen op een jarenlange ervaring als analist en portefeuillebeheerder bij onder meer ING Investment Management en Leo Stevens & Cie. Yves Vaneerdewegh staat al sinds 2005 mee aan het roer bij Capricorn Partners en Quest for Growth. De derde persoon in het team genoteerde aandelen van Capricorn Partners is Olaf Cörper. Hij werkt sinds 2012 bij Capricorn Partners en Quest for Growth.

X

VFB Als de rente stijgt, vertonen de aandelenkoersen van kleinere en middelgrote bedrijven doorgaans stevigere schommelingen dan de koersen van grotere, gevestigde bedrijven. Zorgt de huidige rentestijging bij u voor een grotere zenuwachtigheid en leidt dat tot snellere winstnemingen?

Jan Avonts We passen het cashniveau in de portefeuille niet aan de rente-omgeving aan en verhogen dus momenteel de cash niet wegens de stijgende rente. Als zogenaamde bottom-up-analisten kijken we naar de intrinsieke kwaliteiten van het bedrijf. We analyseren de kwaliteit van de producten en diensten die het bedrijf aanbiedt, de kwaliteit van het management, de positionering in zijn sector, en andere kwalitatieve parameters. De macro-economische omgeving en de rentecyclus waarin het bedrijf opereert zijn geen doorslaggevende elementen om een bedrijf al dan niet in onze portefeuille op te nemen. Het is trouwens onmogelijk om op basis van economische en rentefactoren de evolutie van de beurzen telkens correct te voorspellen.

We waken wel over een evenwichtige verdeling van de portefeuille. Mocht er toch iets mislopen met een groeibedrijf dat we opnemen, dan mag dat geen zware repercussies hebben voor de hele portefeuille. Daarom heeft elk aandeel in Quest for Growth een maximaal gewicht van 5 procent.

VFB U kunt niet ontkennen dat een hogere rente een gevoelige impact kan hebben op de financiering die kleinere bedrijven nodig hebben om te kunnen doorgroeien. Schenkt u in een klimaat van stijgende rentes extra aandacht aan de financiële gezondheid van bedrijven?

Avonts De financiële gezondheid en stabiliteit van bedrijven is zeker een belangrijk element in onze analyses. We kiezen resoluut voor kwaliteitsvolle bedrijven die zich grotendeels op eigen kracht kunnen financieren en niet te afhankelijk zijn van externe financiering. Voor ons is het belangrijk dat de nettoschuldgraad van een bedrijf (nettoschulden gedeeld door de ebitda of operationele kasstroom) niet boven 3 uitkomt.

In onze portefeuille zijn er momenteel zelfs maar twee bedrijven met een nettoschuldgraad die boven 2 uitkomt. Het gaat om het Duitse Fresenius, actief in de gezondheidssector, en het Oostenrijkse kartonbedrijf Mayr-Melnhof. Belangrijk is ook om te analyseren waarom een bedrijf schulden aangaat. Als de insteek is met die schulden kwaliteitsvolle overnames te doen die een verdere duurzame groei waarborgen, dan kan die schuldfinanciering zinvol zijn, zolang ze binnen de perken blijft.

VFB Er liggen vandaag geen winstnemingen op tafel. Nochtans hebt u in uw portefeuille een paar bedrijven die de afgelopen jaren enorm goed gepresteerd hebben, zoals het Duitse Steico, de marktleider in de fabricatie en de verkoop van isolatiematerialen uit houtvezel. Als zo’n bedrijf schitterend presteert, komt u dan niet in de verleiding om toch wat winst af te romen?

Yves Vaneerdewegh Het is niet omdat er vandaag geen winstnemingen op tafel liggen, dat we nooit winst nemen. Steico is een goed voorbeeld. De koers van het aandeel steeg in 2020 met 118 procent en vorig jaar nog eens met 90 procent. Het aandeel zit sinds 2018 in de portefeuille en vorig jaar hebben we de enorme koersstijging toch aangegrepen om wat winst te nemen. Tevens verkochten we vorig jaar de volledige positie LPKF, een Duits lasertechbedrijf. De koers staat sinds onze verkoop de helft lager, dus die timing zat perfect.

We volgen Steico al sinds 2010 op. We hadden toen onze eerste meeting met het management. Het was toen nog een erg klein bedrijf, voor ons op dat moment nog te klein om het al op te nemen in de portefeuille. Maar we zijn het nauwgezet blijven opvolgen. Omdat de omzet en de winst daarna jaar na jaar bleven toenemen, zijn we in 2018 ingestapt.

Om de bedrijven die we opvolgen zo goed mogelijk te screenen hebben we per jaar circa 300 contacten met het management, dus 100 per investmentmanager. Zo houden we heel sterk de vinger aan de pols van de bedrijven in de portefeuille en van potentiële investeringskandidaten. Zodra we de beslissing hebben genomen om te investeren, mag je ervan uitgaan dat we een bedrijf minstens vijf jaar in de portefeuille houden, tenzij er onvoorziene zaken opduiken die een vervroegde verkoop toch rechtvaardigen.

VFB Een aandeel dat wel uit de portefeuille dreigt te verdwijnen na een lucratief bod door de Amerikaanse durfkapitalist KKR is de Nederlandse fietsenproducent Accell. Houdt u rekening met een nog hoger bod zoals sommige analisten?

Avonts We vinden het bod van KKR van 1,56 miljard euro of 58 euro per aandeel niet verkeerd. Het ligt alleszins een stuk hoger dan het bod dat sectorgenoot Pon in april 2017 op Accell uitbracht. Pon had toen 846 miljoen euro of 32,72 euro per aandeel veil voor Accell. We kijken de kat uit de boom en gaan onze positie niet direct verkopen. Komt er nog een hoger bod, des te beter.

VFB Mag de portefeuille niet wat meer vaderlandsliefde vertonen? U neemt het Duitse CeWe op, een bedrijf dat afdruk- en verwerkingsdiensten voor foto’s levert, terwijl het Belgische beursgenoteerde Smartphoto net hetzelfde doet en volgens verschillende analisten met heel veel brio.

Vaneerdewegh Smartphoto is inderdaad een heel mooi bedrijf, maar onze keuze voor CeWe in plaats van Smartphoto heeft minder te maken met kwalitatieve verschillen. CeWe is veel liquider en dus vlotter verhandelbaar. Het bedrijf heeft een marktkapitalisatie van 800 miljoen euro tegenover 120 miljoen euro voor Smartphoto.

Het is trouwens niet zo dat we geen Belgische aandelen opnemen in onze portefeuille. Tubize, de monoholding boven UCB, Melexis en Umicore zijn enkele van de Belgische namen waarin we investeren.

X

VFB Umicore blijkt geen voltreffer. Het aandeel ging de afgelopen maanden zwaar onderuit, omdat de nieuwe CEO totaal onverwachts aankondigde dat de onderneming haar strategie voor kathodematerialen voor herlaadbare batterijen herziet.

Avonts Die communicatie kwam voor ons ook als een verrassing en we vonden de negatieve koersreactie niet prettig omdat we in het najaar van 2021 nog aandelen Umicore hadden bijgekocht.

Maar er zijn twee zaken die ons positief blijven stemmen. Ten eerste, volgens ons verliezen beleggers uit het oog dat Umicore veel meer doet dan kathodematerialen produceren voor herlaadbare batterijen. Het bedrijf heeft ook een heel belangrijke afdeling die edelmetalen recycleert. Die afdeling draait door de hogere prijzen voor edelmetalen zeer goed. Voorts produceert Umicore ook katalysatoren om de vervuiling door wagens tegen te gaan, een activiteit die nog verder aan belang zal winnen in het duurzaamheidsdebat. Bij de correctie werd enkel de focus gelegd op de activiteit van de kathodematerialen.

Ten tweede, ook voor die laatste activiteit voorzien we nog groei op lange termijn. Ook dat maakte de nieuwe topman Mathias Miedreich onlangs duidelijk. Hij verwees naar de nakende samenwerking die Umicore voor herlaadbare batterijen zal afsluiten met Volkswagen. Ook de eigen productie zal de komende jaren verder toenemen.

Wij zijn niet meegegaan met de doemdenkers en hebben onze positie niet verkocht. Bijkopen deden we ook niet omdat we comfortabel zijn met onze positie.

VFB Naar aanleiding van uw recente resultaten kondigde u een nettodividend van 1 euro aan, goed voor een dividendrendement van circa 12 procent. Beleggers krijgen de keuze tussen een dividend in cash of een dividend in aandelen. Mocht het gros van de beleggers, in deze woeligere tijden, voor zekerheid gaan en een uitkering in cash kiezen, hebt u dan voldoende liquiditeiten om dat te financieren?

Vaneerdewegh Als dat scenario zich voordoet, wat we weinig waarschijnlijk achten, dan zal ons dat een kleine 20 miljoen euro kosten. De cashpositie in onze portefeuille bedraagt iets meer dan 10 miljoen euro, maar we ontvangen nog additionele middelen door de overname van twee posities. Bij de overname van Accell zal er ongeveer 8 miljoen euro aan liquiditeiten vrijkomen. Daarnaast is er een recent bod van het Ierse bedrijf Kerry Group, een wereldwijde leverancier van smaak- en voedingsoplossingen, op c-LEcta, een bedrijf dat we eveneens in de portefeuille hebben. C-LEcta is een toonaangevend biotechnologisch bedrijf dat in Leipzig gevestigd is. Die overname levert ons nog eens meer dan 5 miljoen euro op.

Je mag ook niet vergeten dat we enkele grotere bedrijven aanhouden, zoals het Duitse SAP en het Zwitserse Roche. Het gaat om zeer liquide bedrijven waarvan we snel een stukje kunnen verkopen om extra cash te genereren, mocht dat nodig zijn. Maar dat is dus niet het geval. We vinden Roche en SAP zeer aantrekkelijke bedrijven, die we voor de langere termijn willen aanhouden.

VFB Volgens uw website bedragen de jaarlijkse beheerskosten voor Quest for Growth 1,70 procent. Dat lijkt nogal aan de hoge kant. Hoe positioneert u zich op kostenniveau ten opzichte van beheerders met een gelijkaardige strategie?

Vaneerdewegh Dit zijn niet de jaarlijkse beheerskosten, maar de totale lopende jaarlijkse kosten. De jaarlijkse beheerskosten, die ten goede komen aan de beheervennootschap Capricorn Partners, bedragen maar 1 procent van het kapitaal. Daarnaast zijn er nog extra jaarlijkse kosten, zoals kosten voor de administratie en de bewaring van effecten, die eigen zijn aan elke holding. Omdat we ook een deel van onze middelen beleggen in Capricorn-fondsen, moeten we ook de onderliggende kosten van die fondsen in rekening brengen. Op die manier komen we aan het totale kostenpercentage.

Het is moeilijk om onze kosten te vergelijken met holdings die eenzelfde beleggingspolitiek voeren, omdat we een unieke positionering hebben. Maar in het verleden werden onze kosten gescreend door een onafhankelijke expert en daaruit blijkt dat onze jaarlijkse kosten zeker marktconform zijn.

VFB Zoals u aanhaalt, belegt u ook in uw eigen fondsen. Zou het voor de aandeelhouder van Quest for Growth niet beter zijn de blik open te houden en ook in andere fondsen te investeren dan in de eigen Capricorn-fondsen?

Vaneerdewegh Tien jaar geleden namen we de beslissing om enkel in de eigen fondsen te beleggen. Het grote voordeel van die strategie is dat we perfect weten waarin we beleggen en op die manier ook de controle behouden over onze beleggingen. Voorts zal onze kostenstructuur allicht stijgen als we in fondsen van derden gaan investeren.

VFB Ik zou ten slotte nog even willen stilstaan bij de energietransitie. U investeert via het fonds Quest Cleantech van Capricorn Partners in bedrijven die volop inzetten op dat thema. Merkt u dat steeds meer beleggers daarvoor interesse tonen?

Vaneerdewegh Dat is ontegensprekelijk zo. Quest Cleantech is inmiddels het grootste fonds van Capricorn Partners. Toen we het in 2008 lanceerden, was het beheerde vermogen 3 miljoen euro. Eind vorig jaar was dat 220 miljoen euro. Vorig jaar alleen al verwelkomden we voor 30 miljoen euro nieuwe gelden in het fonds.

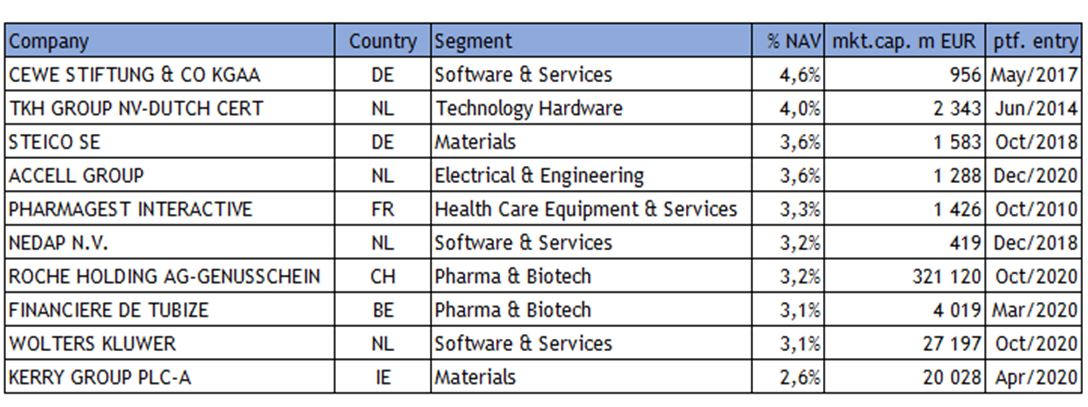

Tabel met de grootste posties in de portefeuille

X