.jpg)

Op 17 juni 2024 kondigde Ackermans & van Haaren een investering van 140 miljoen euro in de Britse maritieme dienstverlener V.Group aan. Dat terwijl Co-CEO Bertrand het tijdens de algemene vergadering nog hield op ‘investeringen van een bepaalde omvang’ toen de vraag werd gesteld hoe Ackermans & Van Haaren haar cashvoorraad van ongeveer 500 miljoen euro aan het werk zou zetten. Met deze aankondiging krijgen beleggers nu een beter zicht op de toekomstplannen van de holding.

Voor het derde jaar op rij ontving het management van de Belgische investeringsholding Ackermans & van Haaren haar aandeelhouders in het Antwerps vijfsterrenhotel Botanic Santuary. Onder een 200-tal aanwezigen tekende ook een delegatie leden van de Vlaamse Federatie van Beleggers present. Het bezoek van de VFB-sympathisanten kadert in het concept dat de VFB in 2024 introduceerde om particuliere beleggers een stem te geven op algemene vergaderingen.

Dit artikel biedt u een overzicht van de belangrijkste gespreksonderwerpen van de middag. Daarnaast vindt u een handig hulpmiddel om holdings te selecteren voor uw eigen beleggingsportefeuille.

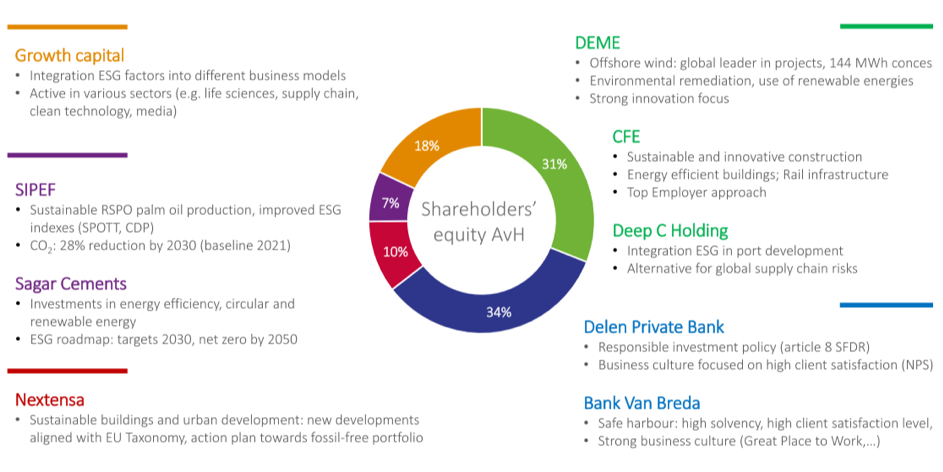

Ackermans & van Haaren, opgericht in 1876, is een Belgische investeringsmaatschappij die investeert in sectoren zoals Private Banking (34%), Marine Engineering & Contracting (31%), Real Estate (10%), Energy & Resources (7%) en Growth Capital (18%). De holding positioneert zich als ‘proactieve aandeelhouder’ door actief betrokken te zijn met het beleid en de strategie van haar deelnemingen. In dat opzicht verschilt het met andere Belgische holdings als Sofina of Brederode, die doorgaans investeren als minderheidsaandeelhouder of via fondsen.

De private bankentak bestaat uit de ondernemersbank Bank Van Breda en de vermogensbeheerder Bank Delen. DEME, voluit Dredging, Environmental and Marine Engineering, drijft de maritieme bedrijfstak als baggeraar en specialist in offshore windenergie. Deze twee sectoren zijn de sleutelspelers in de holding.

Binnen Real Estate en Energy & Resources zijn de vastgoedinvesteerder Nextensa en de producent van palmolie Sipef de gekendste namen. In 2023 versterkte AvH deze laatste twee participaties met investeringen van respectievelijk 14,2 en 10,2 miljoen euro.

Naast de 4 kernsectoren investeert het bedrijf via de Growth Capital portefeuille in innovatieve ondernemingen met een sterk groeipotentieel. Hier vinden we onder andere Belgische spelers als Biotalys, Mediahuis en Van Moer Logistics, maar ook het Indiaas probleemdossier Medikabazaar terug.

Enkel kennis van de verdeling van het eigen vermogen laat soms toe om snel conclusies te trekken over een marktreactie. De Growth Capital portefeuille bedraagt 18% van het totaal eigen vermogen van de holding. Van deze 18% neemt Medikabazaar nog geen tiende voor zijn rekening. Na de aankondiging van onregelmatigheden in de boekhouding van de Indiase leverancier van medische apparatuur, zakte de koers van Ackermans & Van Haaren met 9,56% tot 154,20 euro op 23 mei 2024. Deze overdreven koersreactie werd snel hersteld; het aandeel sloot die dag af op 166,40 euro.

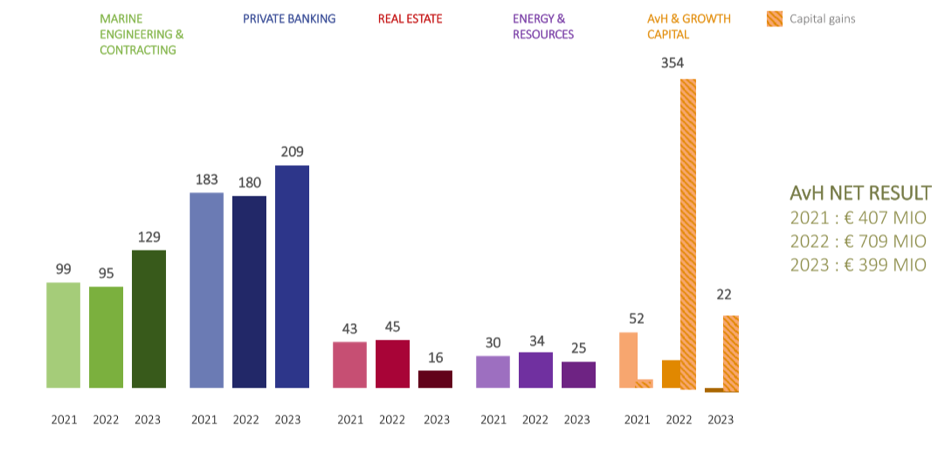

Ondanks de zwakkere economische groei in 2023, rapporteert AvH een groei van het nettoresultaat van 7% tot 377,4 miljoen euro in haar kernsectoren. Volgens het management is dat resultaat een mooie illustratie van de diversificatie binnen de holding; de hogere rentevoeten in de bankensector compenseren voor de negatieve effecten in de vastgoedsector en contracting. Beide CEO’s spreken positieve vooruitzichten voor de huidige jaargang uit; behoudens onvoorziene omstandigheden zal de nettowinst in 2024 stijgen.

Een snelle blik toont een daling van het nettoresultaat van 709 miljoen euro in 2022 naar 399 miljoen euro in 2023. Het nettoresultaat van 2022 werd echter gedreven door de meerwaarde op de verkopen van Anima (236,9 miljoen euro) en Manuchar (97,2 miljoen euro). De sterke resultaten in de private banking en de marine engineering & contracting sectoren zijn constanten.

Een investeringsholding gericht op twee segmenten? Wel, hoofdzakelijk toch.

Het hoeft niet te verbazen dat men Bank Van Breda en Bank Delen vaak in dezelfde adem als Ackermans & Van Haaren noemt. Met een gezamenlijke nettowinstgroei van 16% tot 208,7 miljoen euro op het niveau van de holding nam de private bankenpoot ook het afgelopen jaar het grootste deel van de winst voor zich. Deze stijging was voornamelijk het gevolg van het toegenomen vermogen dat beide partijen onder beheer kregen. Het totaal voor beide partijen steeg van 57,7 naar 65,3 miljard euro, waarbij een derde van de instroom bij Bank Delen voortkomt uit doorverwijzingen via Bank Van Breda. Dat toont het synergie-effect tussen beide banken duidelijk aan.

Ondanks de sterke resultaten kwam er ook een punt van kritiek op de beleggingsstrategie van Bank Delen. Een kritische aandeelhouder citeerde een studie van FairFin waaruit blijkt dat de bank voor minstens 454 miljoen aan investeringen in olie- en gasmaatschappijen zoals Shell, TotalEnergies, BP en Equinor heeft. Hij stelde de vraag hoe Bank Delen staat tegenover de gewijzigde klimaatdoelen die de bedrijven initieel voorop hadden gesteld. Co-CEO Dejonghe:

‘Delen Private Bank hecht belang aan actief aandeelhouderschap en dialoog: ze gebruikt haar investeringen om het belang van energietransitie op tafel te leggen bij het management van de betrokken bedrijven. De bedrijven in de portefeuilles van de bank worden door haar partner EOS meermaals per jaar gecontacteerd, gemiddeld een 10-tal keer, op verschillende wijzen - dus veel meer dan alleen één brief per jaar naar hun investor relations. En dat heeft wel degelijk resultaat.’

Kort samengevat stelt men dat het behouden van deze posities in de portefeuille noodzakelijk is om impact te hebben op het management van de vermelde bedrijven.

De sterkste groei in 2023 kwam van DEME. Het Antwerpse havenbedrijf tekende voor een omzetstijging van 24%, voornamelijk gedreven door de sterke prestaties in offshore windenergie. Naast de traditionele baggeractiviteiten (47%) vertegenwoordigt dat segment nu ongeveer 44% van de totale omzet van het bedrijf. Co-CEO Bertrand merkte op dat DEME de fundamenten in offshore-energie jaren terug – toen alternatieve energie nog niet alomtegenwoordig was – reeds legde. Die vaststelling weerspiegelt de innovatiegraad die AvH in haar investeringsstrategie ook nastreeft.

Een vraag die het management voorgeschoteld kreeg was of DEME niet overschaduwd wordt door concurrent Jan De Nul in de media. Men verwees hiervoor naar een aantal recente investeringen van laatstgenoemde die vermeld werden in De Tijd. Co-Ceo Bertrand:

‘Wij delen uw mening niet dat DEME zeer low profile is in vergelijking met bepaalde van haar concurrenten. Sinds de beursnotering van DEME midden 2022, heeft het bedrijf een eigen en professionele communicatiepolitiek uitgewerkt. Dit heeft geresulteerd in verschillende publicaties (met o.m. een zeer uitgebreid jaarverslag van meer dan 300 pagina’s), een groot aantal persberichten, meerdere analistenstudies evenals twee uitgebreide artikels in De Tijd (28 februari en 5 mei 2024), waaronder een uitgebreid interview met de CEO, Luc Vandenbulcke. In deze artikels heeft u o.m. kunnen lezen dat DEME nu ‘zal kunnen oogsten na een gigantisch investeringsprogramma’ en dat ‘het beste nog moet komen’. Daarbij wordt ondermeer verwezen naar de investering in de nieuwe en unieke schepen Orion en Spartacus. Volgens de CEO werden jaren geleden de juiste keuzes gemaakt, zowel in timing als technologie. Een statement dat wij als AvH volmondig onderschrijven.’

Daarnaast merkte de CEO nog op dat de beurskoers van DEME sinds de beursgang in 2022 steeg van ongeveer 100 tot 170 euro per aandeel.

Tot slot liet het management te kennen dat overheden opnieuw bereid zijn om de maximumprijs van projecten te verhogen. Dat gekoppeld aan een orderboek van een factor 2,3 de omzet van 2023 toont aan dat de toekomstverwachtingen van DEME rooskleurig zijn.

Met een kaspositie van om en bij de 469,4 miljoen euro op moment van schrijven* – groter dan de totale winst van 2023 – rijst de vraag hoe het management het kapitaal zal alloceren in de toekomst. Co-CEO Bertrand merkte terecht op dat nieuwe investeringen ‘de capaciteit moeten hebben om enige impact te hebben op de cijfers van de groep’. Hij verwijst daarvoor naar de 100 miljoen euro die AvH had vrijgemaakt voor een strategische participatie te nemen in IQIP, een bedrijf dat innovatieve apparatuur levert voor de offshore-industrie. De investering werd een week voor de algemene vergadering teruggeblazen wegens het ontbreken van de wettelijk vereiste goedkeuringen.

Op 17 juni 2024 kondigde Ackermans & Van Haaren de investering in de Britste maritieme dienstverlener V.Group aan. De substantiële investering weerspiegelt de intenties van Ackermans & Van Haaren om haar positie in de maritieme sector verder te versterken.

*Netto-kaspositie van 517,5 miljoen euro eind 2023 gecorrigeerd met de investeringen in Van Moer Logistics, Nextensa en SIPEF in de eerste jaarhelft van 2024. De buffer aan liquiditeiten is onder andere het gevolg van de verkopen van Anima (236,9 miljoen) en Manuchar (97,2 miljoen) in 2022.

Onderstaande criteria zijn de bouwstenen die de schrijver gebruikt in zijn zoektocht naar koopwaardige holdings. Elk criterium wordt toegepast op Ackermans & Van Haaren als voorbeeld. Deze stappen zijn subjectief en geen garantie op positieve beleggingsresultaten.

De 3 criteria om holdings te selecteren:

De holding moet superieure prestaties kunnen voorleggen. Daarvoor wordt er gekeken naar de groei van de intrinsieke waarde (NAV*): de marktwaarde van de bedrijven waarin de holding investeert min de uitstaande schulden. Ackermans & Van Haaren rapporteert de intrinsieke waarde van de portefeuille niet, maar zet de groei van het eigen vermogen (equity per share) af tegen de toename van de beurskoers per aandeel (AvH share price).

Over de periode van 1984 tot 2023 kende het eigen vermogen een jaarlijkse groei (CAGR**) van 12,2%. De beurskoers nam jaarlijks met 11,8% toe over dezelfde periode. Hoewel resultaten uit het verleden geen zekerheid bieden in de toekomst, tonen bovenstaande cijfers duidelijk de kwaliteit van de holding aan.

*Netto intrinsieke waarde of Net asset value

**CAGR = Compounded Annual Growth Rate (%). Het geannualiseerde groeipercentage of jaarlijkse samengestelde interest.

2. Skin in the game

De focus ligt op holdings waarbij het topmanagement hun eigen geld ook investeert via de holding. Bij voorkeur staat een vermogende familie al generaties lang aan het roer. Doorgaans denken families niet aan kwartaalresultaten, maar kijken ze over generaties heen om op lange termijn superieure rendementen te behalen.

Luc Bertrand, gewezen CEO en huidig voorzitter van de raad van bestuur, is de sleutelfiguur bij Ackermans & Van Haaren. Hij is sinds 1985 actief als bestuurder en is als echtgenoot van Sabine Ackermans rechtstreeks verbonden met de naam van de familiale holding. In het directiecomité delen John-Eric Bertrand – zoon van – en Piet Dejonghe de rol als CEO. De laatstgenoemde kent een bewezen staat van dienst en is sinds 1995 werkzaam bij AvH.

Via de tussenvennootschap Scaldis Invest controleren de stichtende families, o.a. de families Ackermans en van Haaren, 33% van de holding.

3. Correct geprijsd

Holdings noteren doorgaans met een korting, de beurskoers is dus lager dan de intrinsieke waarde (NAV) van de individuele participaties. Een korting hoger dan het historisch gemiddelde kan een interessante koopkans betekenen, maar wordt al te vaak gebruikt om een holding aan te prijzen. Het oplopen van de korting kan namelijk ook een signaal zijn dat de markt haar vertrouwen verliest in de toegevoegde waarde van het management.

Een conservatieve waardering van de deelnemingen van Ackermans & Van Haaren levert een geschatte intrinsieke waarde van 188,74 euro per aandeel op. De beurskoers op moment van schrijven bedraagt 161,50 euro. Dat resulteert in een korting van 14,31%, wat hoger is dan het 5-jaarsgemiddelde van ongeveer 10%. Een mogelijke verklaring is de hoge netto-kaspositie van de holding, waardoor beleggers een afwachtende houding kunnen aannemen. Met de aankondiging van de nieuwe investering in V.Group biedt het management daar alvast een antwoord op.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)