Aandeel Basic-Fit: er mag weinig fout lopen

Het verhaal van Basic-Fit begint in 1984, wanneer oprichter en huidig CEO René Moos een punt zet achter zijn carrière als proftennisser en zelf tennisclubs gaat uitbaten, die later uitgebreid worden tot fitnessclubs. Pas in 2004, na de fusie met Health City, richtte het bedrijf zich volledig op fitnessclubs, meer bepaald op het premium segment. In 2010 werd het merk Basic-Fit overgenomen, dat de markt wil veroveren als goedkoopste speler. Op dat ogenblik heeft Basic-Fit slechts 28 clubs in Nederland.

In de daaropvolgende jaren kende Basic-Fit een explosieve groei. Met de opening in 2011 van de eerste clubs in Frankrijk en Spanje volgde al snel een internationale uitbreiding. Na in 2016 de kaap van 1 miljoen abonnees te hebben overschreden, volgde datzelfde jaar de beursgang in Amsterdam. De groei bleef duren tot maart 2020 en werd dan gefnuikt door Covid-19.

Als grootste Europese low-cost fitnessketen wil Basic-Fit de markt veroveren met goedkope abonnementen (vanaf €19,99/maand). Om de gemiddelde opbrengst per abonnee te verhogen, probeert het bedrijf steeds meer aandacht te vestigen op de voordelen van duurdere abonnementen en niet-abonnementinkomsten zoals privélessen en drankautomaten. Voor 2023 mikt Basic Fit op een gemiddelde opbrengst per abonnee van 23,50 euro per maand ten opzichte van 22,86 euro in 2022

"Voor 2023 mikt Basic Fit op een gemiddelde opbrengst per abonnee van 23,50 euro per maand."

-Huidige cijfers

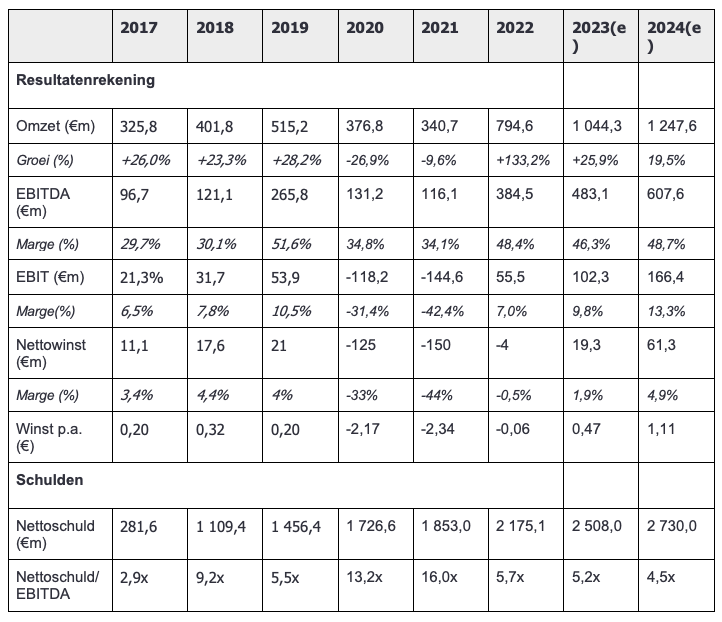

Dat groei bij Basic-Fit voorop staat, mag duidelijk wezen. Sinds de beursgang in 2016 is het aantal clubs toegenomen van 419 tot 1.402 en het aantal leden van 1,2 miljoen tot 3,8 miljoen. Wat bracht dit op? In de pre-coronajaren 2017 tot 2019 lag de gemiddelde nettomarge – de winst als een percentage van de omzet – met 3,3% zeer laag. Bovendien waren dit de enige drie winstgevende jaren sinds de beursgang in 2016.

De voornaamste kostenposten van Basic-Fit zijn personeel en afschrijvingen van materiaal en huur. Bovendien is het openen en onderhouden van een nieuwe club niet goedkoop, en wordt dit voornamelijk gefinancierd met schulden en leasing. Dit verklaart meteen de hoge schuldgraad van bijna 78%. De 2,2 euro miljard aan schulden op de balans bestaat voor het grootste deel (80%) uit schulden met een vaste interestkost en wordt voor ruim de helft gebruikt om gebouwen te leasen.

"Basic-Fit wil tegen 2030 zijn netwerk uitbreiden tot 3.000 à 3.500 clubs "

-Op korte termijn zijn er geen liquiditeitsproblemen aangezien het gros van de schulden pas in 2027 (deze datum is verlengbaar naar 2029) vervalt. Dit betekent wel dat deze schulden geherfinancierd moeten worden. Net zoals voor nieuwe schulden is de kans klein dat dit aan even gunstige voorwaarden zal kunnen als we de afgelopen jaren hebben gezien.

Een deel van deze financiële lasten - zo’n 300 miljoen euro - werd in 2021 opgehaald via een converteerbare obligatie. Over verwatering door omzetting naar aandelen moet u zich als belegger niet te veel zorgen maken, daar de conversieprijs van 50,625 euro ver boven de huidige koers ligt.

Groeiplannen

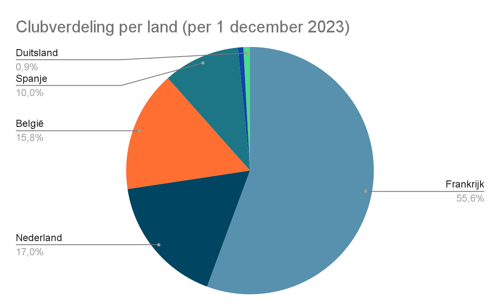

Basic-Fit wil tegen 2030 zijn netwerk uitbreiden tot 3.000-3.500 clubs en zo haar positie als Europese marktleider vrijwaren. Hiervoor hoopt Basic-Fit massaal te kunnen groeien in enkele markten, namelijk Frankrijk, Duitsland en Spanje. Het stelt ons gerust dat de sector in een algemene groeitrend zit vanwege een toenemend aantal sportende mensen en een verhoogde aandacht voor gezondheid.

Daarnaast heeft het bedrijf ondanks zijn grootte – Basic-Fit heeft ruim dubbel zo veel clubs als de nummer twee in Europa – nog heel wat groeipotentieel in markten als Duitsland, waar het in 2022 toetrad en vandaag slechts 12 clubs heeft.

Bovendien zien we dat de abonnees van Basic-Fit langer blijven. De gemiddelde duur van een abonnement, in het vakjargon wordt dit de Length of Stay genoemd, bedraagt voor Basic-Fit 23 maanden, bijna het dubbele van het sectorgemiddelde.

"Er zal de komende zeven jaar al zeker 13,3 miljard euro aan cash nodig zijn "

-Toch kan je jezelf afvragen of deze plannen wel haalbaar en betaalbaar zijn. Voor een mature vestiging – dit wordt gedefinieerd als een club die meer dan 24 maanden bestaat en het gemiddelde ledenaantal van 3.250 bereikt – rekent het bedrijf op een initiële investering van 1,25 miljoen euro. Daarnaast heeft een club gemiddeld 540.000 euro jaarlijkse operationele onderhoudskosten en jaarlijkse investeringen van 50.000 euro.

Rekening houdend met een conservatieve overhead van 120 miljoen euro per jaar betekent dit dat er de komende zeven jaar al zeker 13,3 miljard euro aan cash nodig zal zijn. Het management verwacht een jaarlijkse omzet per nieuwe club van 1 miljoen euro, wat betekent dat er in dezelfde periode ongeveer 14,4 miljard euro aan inkomsten gegenereerd zal worden.

"Sinds de beursgang in 2016 is het aantal leden toegenomen van 1,2 miljoen tot 3,8 miljoen. "

-Als het management gelijk heeft, kan je als belegger verwachten dat het bedrijf in de komende zeven jaar bij benadering 1,1 miljard euro zal genereren.

Dit is ongeveer gelijk aan het totale bedrag dat in 2027 en 2028 aan de schuldeisers terugbetaald zal worden, en dan zijn de interestlasten nog niet gedekt.

Als belegger moet je dus goed beseffen dat er zeer weinig fout mag lopen om op het einde van de rit een beloning voor de aandeelhouders over te houden. Het management schat de toekomstige omzet per abonnee op 25,64 euro per maand. Als dit bedrag onder 21,9 euro zou zakken, dat houdt in dat meer klanten voor het goedkope abonnement gaan, zou de 1,1 miljard euro volledig in rook op gaan.

Conclusie

Dat er waarde in de groei zit, wordt door de markt erkend. Toch is er heel wat risico vanwege de hoge schuldpositie en de lage marges, die weinig ruimte laten voor fouten. Dit is ook te zien in de gemengde adviezen van analisten die het aandeel opvolgen. Of het aandeel Basic-Fit een echte powerlifter blijft, kan alleen de toekomst uitwijzen.

Redactie 10 december 2023, koers Basic-Fit 27,65 euro

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)