Aandelen versus vastgoed, wat scoort het best?

Aandelen en vastgoed zijn beiden populair bij beleggers. Maar wat levert het hoogte rendement. VFB-lid Christian Floru zoekt het uit.

Volgens de theorie wordt een optimaal rendement van de portefeuille bekomen door een juiste weging van activaklassen, in functie van het risicoprofiel. De voornaamste zijn obligaties, vastgoed, aandelen, grondstoffen en alternatieven. Kan vastgoed in aanmerking komen om de volatiliteit van de portefeuille te beperken, wanneer die rol voor obligaties uitgespeeld schijnt te zijn?

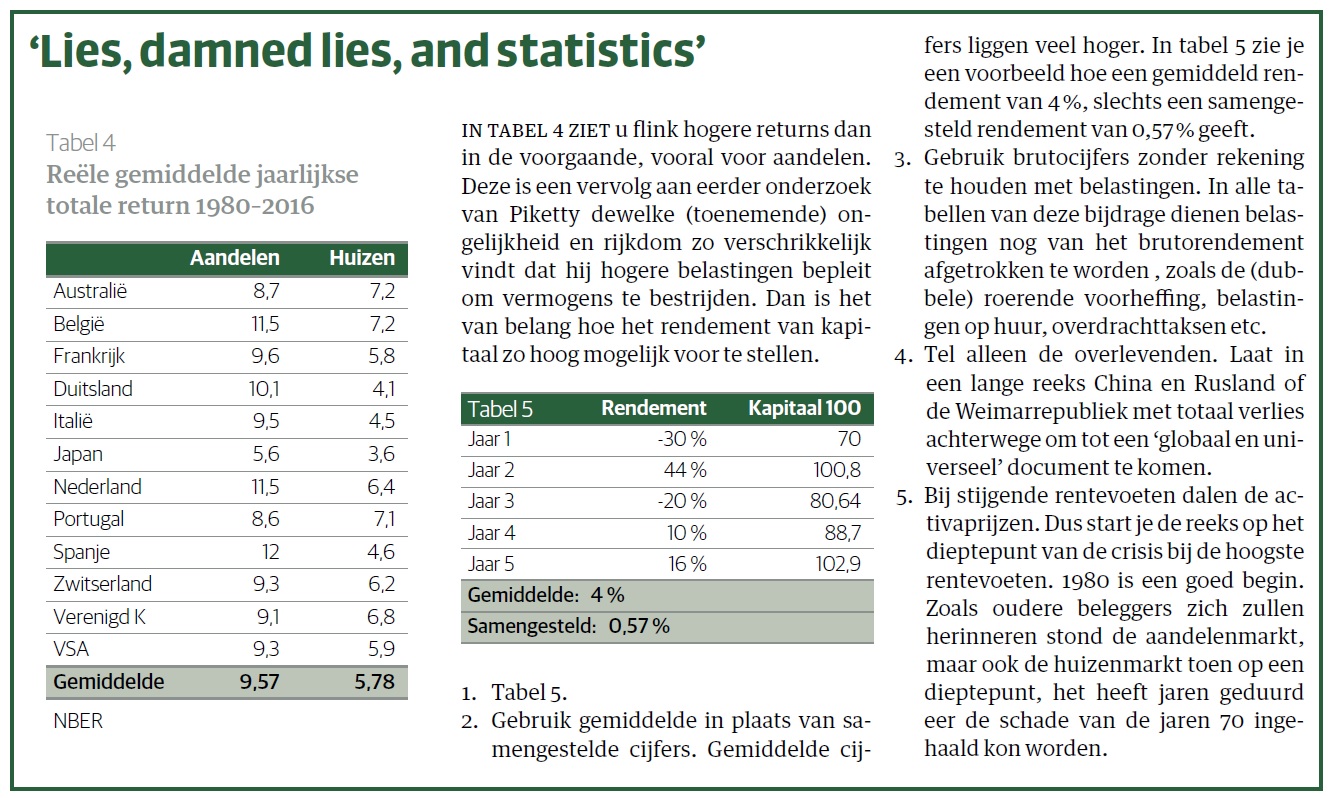

Onlangs verscheen een paper door een samenwerking van verschillende universiteiten en de Deutsche Bundesbank. Ze vergelijken de rendementsontwikkeling van verschillende activaklassen in 16 landen tussen 1870 en 2015. Aangepast voor het risico (gedefinieerd als volatiliteit) leverde residentieel onroerend goed een betere return dan aandelen sinds 1980 in 14 van de 16 onderzochte landen

De sharpe ratio (die het risico meet aan de hand van de standaardafwijking) is meestal 2 keer zo hoog voor aandelen als voor residentieel onroerend goed. Vastgoedpapier daarentegen, blijkt wel volatieler, maar niet zo volatiel als de aandelenmarkt.

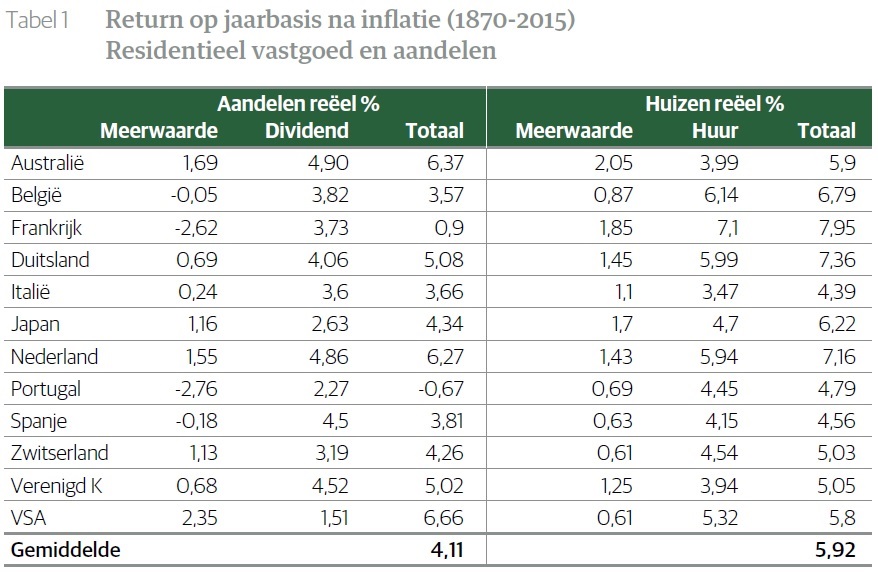

Een tweede vraag, die steevast tot veel animositeit tussen baksteen- en aandelenliefhebbers leidt is, wat de hoogste return levert, vastgoed of aandelen? Voor een staal van 12 landen blijkt de geannualiseerde return, na inflatie, van residentieel vastgoed over de periode 1870-2015 op 5.92% te liggen tov. 4.11% voor aandelen. Het verschil van 1.8% lijkt miniem, maar is het omwille van de samengestelde intrest niet. Het wil zeggen dat een investering van 1000 in 1870 uitgroeide tot 343.000 in aandelen en tot 4.186.000 in residentieel vastgoed, gemiddeld gespreid in deze 12 landen. Stand: 1-0 voor de bakstenen.

Ongeloofwaardig zegt u? Laten we de uitgangspunten in de studie onder de loep nemen.

In de studie is rekening gehouden met de vennootschapsbelasting, maar niet met de dividendbelasting (In België de (dubbele) roerende voorheffing). Er is geen rekening gehouden met de belasting op huur. Volgens de auteurs zou je om huizen en aandelen te vergelijken de winsten van vennootschappen kunnen bruteren en tegelijk de leverage die in de aandelen vervat zijn (meer winst op eigen vermogen door te lenen) moeten verrekenen. Dit zou per saldo een neutraal resultaat opleveren ten opzichte van gewoon de return van de aandelenprijzen te nemen. Met de overdrachttaksen is evenmin rekening gehouden. Die liggen voor aandelen lager, maar zijn frequenter dan deze voor onroerend goed (om de 30 jaar in België).

Er werd globaal 33% genomen van de huur als kosten, wat eerder een laag percentage is in België, waar die kosten op lange termijn eerder 40% belopen.

Veel meer nog dan aandelen is een returnindex voor onroerende goederen een verdienstelijke benadering op basis van geëxtrapoleerde deelobservaties. De evolutie van gemiddelde huizenprijzen betreffen uiteraard niet dezelfde huizen. In de mate van het mogelijke werden daarom geen algemeen gemiddelde prijzen gebruikt maar reeksen van herverkopen van identieke huizen of verkopen in binnenstedelijke gebieden waar het wel min of meer over dezelfde huizen gaat. Evenmin bestaan er volledige cijfers over de huuropbrengsten van diezelfde huizen door de tijd. Dit werd dan gebeurlijk opgelost door cijfers te gebruiken van patrimoniumvennootschappen. Van een survivorbias gesproken. Maar een survivorbias geldt evenzeer voor aandelen, de zwakke verdwijnen uit de index en worden vervangen door sterkere, meteen al een reden waarom indexen zo moeilijk te verslaan zijn, ze zijn als het ware een beleggingsstrategie op zich.

De woningindex dient ook nog gecorrigeerd te worden voor de verschillen in geografische samenstelling van de indexen, bijvoorbeeld: overwegend ruraal werd overwegend stedelijk. De kwaliteitsverbeteringen voor woningen worden door verschillende studies geschat op 1-2% in de index. Daarmee verdwijnt het verschil in return tussen aandelen en woningen grotendeels. Het is niet verwonderlijk dat de return gelijkaardig is, want het aanbieden van vastgoed is een onderneming als een andere. Stand: 1-1 gelijk voor bakstenen en aandelen.

Reële return

Interessant is de vaststelling dat, zowel voor aandelen als woningen de meerwaarde, na inflatie, over de periode van 145 jaar nauwelijks 1% samengesteld bedraagt. De reële return komt dus nagenoeg volledig op het conto van dividenden, respectievelijk huur. Dat is zonder belastingen gerekend. Meteen ook een tweede reden waarom returnindexen moeilijk te verslaan zijn, wanneer ze geen rekening houden met belastingen. Laat ons zeggen 30% op de dividenden (roerende voorheffing) en 50% op de huur (onroerende voorheffing + marginaal tarief op het gerevaloriseerde en geïndexeerde KI, te rekenen op de nettohuur= brutohuuromzet – 40% kosten). Dit is niet te extrapoleren, aangezien er in 1870 helemaal geen dividendbelasting of huurbelasting bestond, dat zijn uitvindingen van recentere datum. Stand 2-1 voor de aandelen.

Dat is dan niet met de hefboom gerekend. Een vuistregel voor ondernemingen is een kredietfaciliteit van 3 x de REBITDA. Voor opbrengsteigendommen is dat vandaag doorgaans 15X de REBITDEA in België. Dit is te verantwoorden, gezien huren en prijzen van woningen veel stabieler zijn dan ondernemingswinsten. Het huurrendement + inflatie lag nagenoeg steeds hoger dan de te betalen intresten. De kapitaalsaflossingen bleven gelijk, terwijl de inkomsten met de inflatie stegen. Het is dan niet moeilijk om in te schatten dat door het inschakelen van de hefboom het vastgoedrendement aanzienlijk hoger lag dan van aandelen. Op investr.be staat een tool waar je die verschillende parameters kan invoeren. Stand 2-2, of 2-3 voor vastgoed?

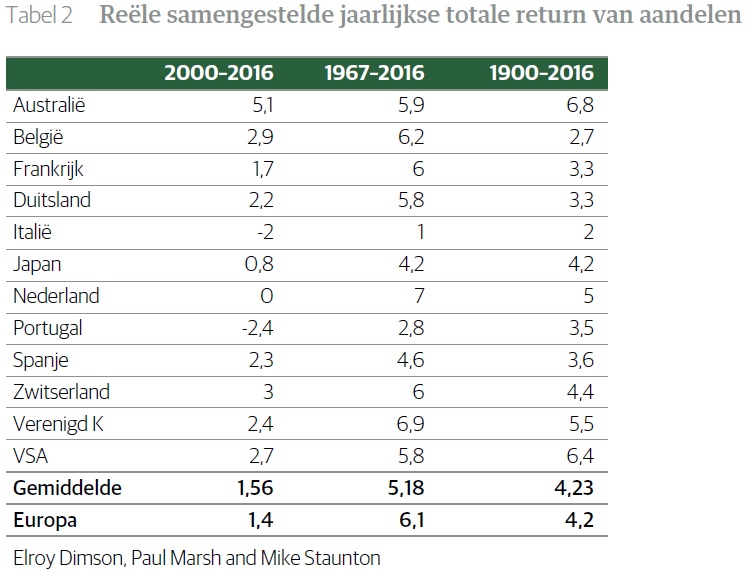

Wat het beste resultaat oplevert is afhankelijk van het land en de gebruikte tijdreeks. In onze geglobaliseerde wereld worden we dagelijks overspoeld met resultaten van vertaalde studies die niet universeel geldig zijn. Uitspraken zoals ‘aandelen leveren de beste return van alle activaklassen’ kunnen we wegzetten als ruis. We zien dat voor de aandelenreturns in de naoorlogse periode het verschil tussen Europa en de Verenigde staten grotendeels weggevallen is. We zien ook dat deze voor België zelfs groter was dan in de Verenigde Staten. De reeks stopte in 2016, waarna de verschillen tussen de VS en Europa weer groter werden door het overwicht van de FANG-aandelen. Voor onroerend goed zijn geen samengestelde groeicijfers beschikbaar voor deze periodes. Interessant om weten is dat vastgoedprijzen in België de inflatie niet konden bijhouden in de jaren 20 en de prijzen zelfs nominatief daalden in de jaren 30.

Het is wel duidelijk dat de return van residentiëel vastgoed in de periode 2000-2016 bijvoorbeeld hoger lag dan de 2.6% voor aandelen in België.

Vastgoedaandelen

Investeren in residentieel vastgoed gebeurt van oudsher met zogenaamde opbrengsteigendommen. Dat zijn gebouwen die speciaal ingericht werden in verschillende units met het oog op een betere spreiding van het risico. Maar met één pand ben je nog niet geografisch gespreid

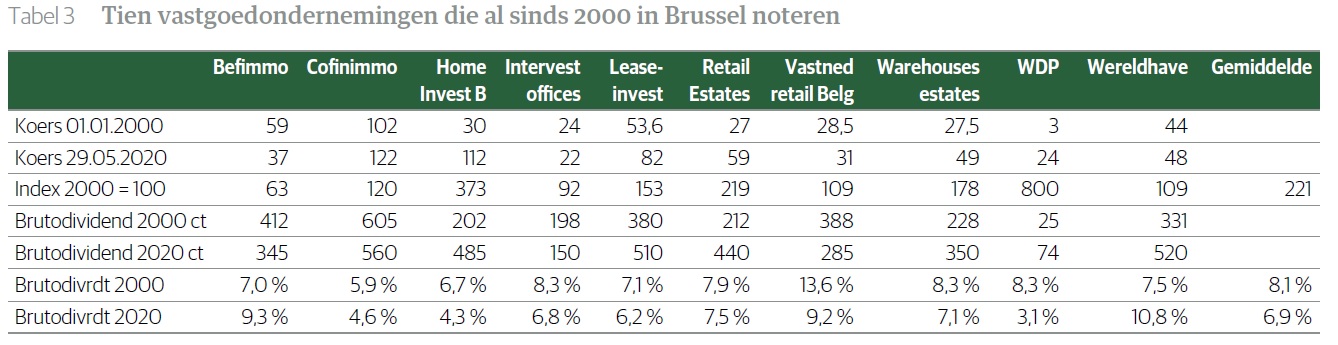

Kunnen we als alternatief voor een directe investering in residentieel vastgoed investeren in vastgoedaandelen ? Niet echt, In België is slechts één residentiële GVV genoteerd: home Invest. Er zijn wel enkele buitenlandse groepen, maar de woningen hebben meestal eerder de karakteristieken van sociale woningen. Wie in vastgoedaandelen investeert, investeert dus nooit in de vastgoedmarkt, maar slechts in een segment van de globale vastgoedmarkt, het zogenaamde professioneel vastgoed waarvan de waardeontwikkeling veel volatieler blijkt dan dat van residentiëel vastgoed. Kantoren, winkels en opslagplaatsen zijn de 3 voornaamste. Het segment winkels valt dan weer uiteen in binnenstedelijke winkels, retailparken, baanwinkels en shopping centers. De recente koersverliezen, variëren zeer sterk volgens het type winkelvastgoed. Die koersverliezen waren al aan de gang voordat de coronacrisis begon.

De tien GVV’s die ik nam voor deze vergelijking noteren nu gemiddeld 2.21 keer de prijs van 2000. De gemiddelde prijs van een Belgische woning is nu 2.6 keer de prijs van 2000. De vroegere Bevaks waren dus een goede ‘proxi’ om het rendement van de residentiële markt te volgen. De Bel 20 index staat net als in 2000 op 3000 punten, de BAS (Belgian all shares) noteert wel hoger. De dividendrendementen stegen in die periode met 50%, terwijl de inflatie 30% bedroeg. We zien alweer impliciet die reële waardevermeerdering van 1% per jaar. De goede prestatie van de GVV’s is voor het overige (gedeelte boven de 50%) het gevolg van herwaardering ten gevolge van de dalende rentevoeten in deze periode. Grosso modo van 5% naar 1% vandaag. Het brutodividend was toen 8.1%, met een rente van 5% kwam dat overeen met een risicopremie van 3%. M.a.w. men was tevreden met 3% extradividendrendement tegenover de vaste rentevoet van 5%. Thans beloopt dat rendement 6.9%, wat inhoud dat men nu 6% extra rendement eist boven de ‘risicovrije rente’. Men verwacht dus dat het huurrendement naar de toekomst gaat dalen, maar niet in alle segmenten. Is dat niet het geval dan hebben de GVV’s nog een lange weg omhoog te gaan om weer een risicopremie van 3% te bereiken. De risicopremie moet zelfs berekend worden op de winst, die hoger ligt, maar aangezien GVV’s minstens 80% van de winst moeten uitkeren lijkt mij deze methode een goede praktische benadering. Nu komt deze stijgende risicopremie ook voor bij de Europese aandelenmarkt. Sinds 2015 doet men alsof de rente niet verder is gedaald, waardoor aandelen eigenlijk goedkoper werden ten opzicht van het steeds dalende rendement van ‘het’ alternatief obligaties.

Net zoals bij andere ondernemingen zullen GVV’s , dewelke op duurzame wijze in staat zijn steeds hogere opbrengsten per aandeel te realiseren, de beste garanties bieden voor toekomstige waardeontwikkeling. U dient dus twee dingen te weten: de winst per aandeel en de groeivoet. De cijfers van GVV’s en zeker buitenlandse, worden vaak vervuild door ‘meerwaarden’, bijkomende aandelenuitgiften en boekhoudkundige verplichtingen. Meerwaarden bestaan of bestaan niet, maar het is niet omdat die gerealiseerd worden dat er een extra meerwaarde is, aangezien die er al was. een realisatie heeft dus geen invloed op de waardering. Aangezien zij 80% van de winst moeten uitkeren, biedt de dividendontwikkeling een goede maatstaf voor een eerste onderzoek. Vervolgens, en dat is het moeilijkste, zal u de toekomstige groeivoet moeten inschatten. Voor bepaalde winkelsegmenten is dat vandaag onmogelijk. De winst per aandeel en de groeivoet zet u af tegen de koers, om de koersen te kunnen vergelijken. Vergeet ‘de intrinsieke waarde’, de waarde wordt bepaald door de markt. Liet u zich op restaurantbezoek leiden door de grootste korting op de goedkoopste ingrediënten, dan kwam u terecht in de gaarkeuken. Tenzij u zich voor de aankopen van uw overige aandelen zou laten leiden door de onderwaardering tov de boekwaarde is er geen reden waarom u dat bij GVV’s wel zou doen.

X

Door Christian Floru

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)