Analyse Halma Plc: Groeier met stevige prijskaartje

X

VFB-lid Luc Kroeze analyseert de Britse beveiligingsspecialist Halma PLC. “Een onderneming met een ijzersterke balans en een dividendhistorie om u tegen te zeggen.”

Het Britse Halma PLC is een groep technologiebedrijven die producten maakt voor gevarenherkenning en levensbescherming. De onderneming heeft een marktkapitalisatie van circa £ 9 miljard, telt vier segmenten en opereert wereldwijd in meer dan 20 landen. De activiteiten zijn, ondanks dat ze een overkoepelend thema hebben, zeer uiteenlopend. Een kleine greep uit het productaanbod zijn rookmelders, systemen die bewegingen van personeel monitoren bij gevaarlijke werkomstandigheden, radarsystemen voor snelwegen, liftbeveiliging, technologieën die lucht- en waterverontreiniging analyseren en diagnostische apparatuur.

Groeivooruitzichten

Halma is actief in nichemarkten die in staat zijn te groeien door de aanwezigheid van verscheidene seculaire trends. Het Process Safety-segment zal profiteren van toenemende regularisatie. Met jaarlijks zo’n 340 miljoen gewonden en 2.3 miljoen doden op de werkvloer lijkt het aannemelijk dat regelgeving rondom veiligheid en gezondheid alleen maar strenger zal worden.

Het segment Infrastructure Safety zal kunnen meeliften op de wereldwijde verstedelijking. Volgens een recent rapport uit 2019 van de VN zal de wereldbevolking tegen 2050 gegroeid zijn met zo’n 2 miljard mensen. De vraag naar veiligheid en beveiliging betreffende infrastructuur en transport zal hierdoor stijgen.

Water- en luchtverontreiniging zijn een bedreiging voor het welzijn van de bevolking. De vraag naar de apparatuur en technologieën van het Environmental & Analysis-segment zal daarom toenemen.

Chronische ziekten zoals diabetes, obesitas en kanker komen steeds vaker voor als gevolg van onder meer een hogere levensverwachting. Deze trends zullen de vraag naar diagnostische apparatuur versterken. Het Medical-segment kan hierop inspelen.

Het management heeft als doel jaarlijks met 10% te groeien, waarvan de helft organisch. Overnames zijn derhalve een belangrijke groeiaandrijver van de onderneming. Halma neemt veelal kleine bedrijven over die op eigen kracht op de limieten van hun groeimogelijkheden stuiten maar onder Halma toegang krijgen tot kapitaal en infrastructuur die verdere expansie mogelijk maken. Wel houden alle afzonderlijke bedrijven hun een eigen bestuur. Deze gedecentraliseerde structuur brengt meer kosten met zich mee, maar zorgt ervoor dat de bedrijven sneller op nieuwe ontwikkelingen kunnen inspelen.

"Het management verwacht voor het lopende boekjaar een stagnerende omzet en een winstdaling van 5%"

-Op 19 november kwam Halma met halfjaarresultaten. De omstandigheden tijdens de pandemie zijn moeilijk, maar Halma blijkt goed gepositioneerd. Het management verwacht voor het lopende boekjaar een stagnerende omzet en een winstdaling van 5%, terwijl eerder dit jaar nog werd gerekend op een winstdaling van 5% tot 10%. De markt reageerde positief.

Competitieve voordelen en risico’s

Het competitieve voordeel van de onderneming bestaat voornamelijk uit reputatievoordelen. De producten van Halma zijn, letterlijk, van levensbelang, wat de klant als vanzelfsprekend doet kiezen voor de beste producten van de meest betrouwbare fabrikanten. Dit speelt in het voordeel van Halma dat een trackrecord kan voorleggen van enkele decennia. Het opbouwen van een reputatie, zeker in sectoren als deze, kost tijd, wat het voor nieuwe spelers moeilijk maakt de markt te betreden.

Mogelijke risico’s voor het bedrijf zijn disruptie en dat het bedrijf moeilijkheden kan ondervinden organisch te blijven groeien, gelet op de vele overnames die het doet. Halma probeert deze potentiële gevaren tegen te gaan door voldoende te investeren in onderzoek en ontwikkeling. Als men voldoende innoveert en nieuwe technologieën ontwikkelt, zal het beter in staat zijn organisch te groeien en mogelijke disruptie voor te blijven door zelf te innoveren. Het bedrijf heeft als streefdoel jaarlijks 4% van de omzet te spenderen aan R&D maar zit hier al jaren ruim boven.

Tenslotte is Halma een defensief bedrijf dat niet veel last heeft van economische cycli. Het grootste deel van de productenportfolio zal ook noodzakelijk blijven tijdens economisch slechte tijden. Zelfs tussen 2008 en 2011 was er geen significante omzetdaling te bespeuren

De cijfers

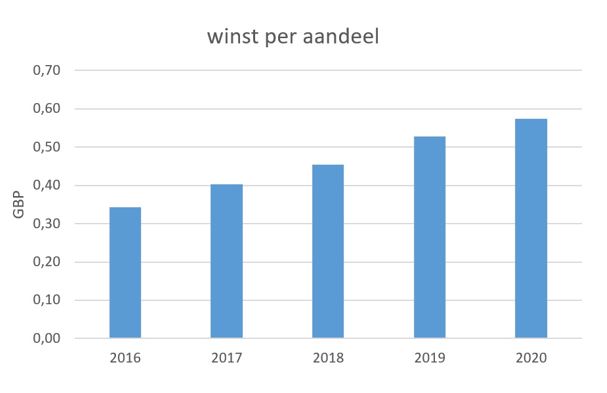

De groepsomzet groeide de voorbije 5 jaar geannualiseerd met ruim 10%, waarvan de helft organisch. De winst per aandeel steeg in lijn met de omzet. Deze mooie cijfers werden gerealiseerd bij een return on capital (inclusief goodwill) van 18%, die bovendien al jaren stabiel is. De operationele marge ligt voortdurend boven 20%. Doorgaans wordt meer dan 80% van de nettowinst omgezet naar vrije kasstroom en minder dan 20% van de operationele kasstroom is nodig om de huidige organische groei te verwezenlijken waardoor het bedrijf niet kapitaalintensief te noemen is.

X

Vaak worden overnames gefinancierd met schulden waardoor de balans onder druk komt te staan. Dit is duidelijk niet het geval bij Halma. De hoge winstgevendheid en kasstroomgeneratie zorgen ervoor dat het bedrijf zijn groeistrategie op eigen kracht kan financieren waardoor de balans op orde blijft. De schuldgraad bedroeg 33% in 2020 en het bedrijf kan alle uitstaande schulden binnen twee jaar terugbetalen met de huidige vrije kasstroom. De interest- en huurverplichtingen worden 10 keer gedekt door de operationele winst.

Tenslotte heeft Halma een indrukwekkende dividendgeschiedenis. De voorbije 41 jaar werd het dividend, bij lage payoutratio’s, jaarlijks met meer dan 5% verhoogd. Minder indrukwekkend is het rendement van 0,7% op basis van het verwachte dividend. Dit is te wijten aan de hoog opgelopen koers.

Daarmee komen we bij de waardering en daar wringt, zoals zo vaak bij kwaliteitsbedrijven, het schoentje. Aan de huidige koers betaal je 46 keer de verwachte winst van het lopende boekjaar. Sinds de financiële crisis is de waardering stevig opgelopen. De koers klom sneller dan de winst met een fors gestegen multiple als gevolg.

Conclusie

Het Britse Halma PLC heeft met zijn vele verschillende activiteiten die veelal met veiligheid en bescherming te maken hebben, meerdere ijzers in het vuur. De markten waarin het aanwezig is, worden gekenmerkt door duurzame groeiaandrijvers.

Reputatie en betrouwbaarheid zijn voor veel bedrijven belangrijk, maar in het bijzonder in de sectoren waarin Halma opereert, waar geen ruimte is om fouten te maken. Klanten zullen bijgevolg kiezen voor bedrijven met een onberispelijke reputatie. Dit speelt in het voordeel van Halma met zijn trackrecord van meerdere decennia wat resulteert in een duurzaam competitief voordeel en een markt die moeilijk te betreden is voor potentiële nieuwkomers.

Bij technologiebedrijven is disruptiegevoeligheid vrijwel altijd een aandachtspunt. Ook moet het bedrijf in staat blijven gerichte overnames te doen die bijdragen aan de winstgevendheid zoals Halma in het verleden gedaan heeft, aangezien dit een belangrijk onderdeel van de bedrijfsstrategie is. Behalve door overnames is het belangrijk dat het bedrijf organisch blijft groeien. Dit tracht Halma te doen door te innoveren en hiervoor voldoende middelen vrij te maken. Het bedrijf is recessiebestendig gezien de aard van het product en het omzetverloop uit het verleden, dat geen significante omzetdalingen blootlegt.

Ook cijfermatig ziet het plaatje er uitstekend uit. Sterke omzetgroei, zowel organisch als door overnames, en winsten en vrije kasstromen die gestaag meegroeien. Deze groei gaat gepaard met een hoog en stabiele return on capital en hoge marges, zowel boekhoudkundig als in cash. Om de organische groei vol te houden heeft het bedrijf weinig kapitaal nodig. Tot slot heeft de onderneming een ijzersterke balans en een dividendhistorie om u tegen te zeggen.

Dit alles heeft logischerwijs een stevig prijskaartje. Te stevig. Ondanks de duurzame groeivooruitzichten en schitterende fundamentals is er bij 46 keer de winst weinig ruimte voor multiple expansie en zullen onverwachte tegenslagen bovendien onherroepelijk worden afgestraft. Bij een algehele correctie van de aandelenbeurzen houd ik Halma PLC echter goed in de gaten, in de hoop dat zich alsnog een aantrekkelijk instapmoment aandient.

https://www.beleggeninkwaliteit.com/post/uitgelicht-halma-plc