De valkuilen voor een dividendbelegger

Dit artikel kan ook gelezen worden in het nieuwste VFB Magazine

https://www.vfb.be/onlinemagazines

Het rendement van een aandelenportefeuille blijkt doorheen verschillende crashes en na aftrek van de inflatie toch veel lager dan velen voor ogen hebben. Op de lange termijn kan de return grotendeels teruggebracht worden tot de uitbetaalde dividenden en een klein stukje meerwaarde. Een deel van de winst wordt gereserveerd, wat deze meerwaarde verklaart. Reden ook waarom meerwaarde op aandelen in België niet belast wordt, immers die is terug te brengen tot de gereserveerde winst die al eens belast is in de vennootschap en de inflatie.

Voor individuele bedrijven geldt natuurlijk een heel ander verhaal: groeibedrijven zullen hun winsten grotendeels reserveren, terwijl mature bedrijven die eerder zullen uitkeren. Bijgevolg is het perfect mogelijk uiteindelijk een hogere return te realiseren met de groeibedrijven dan met de dividendaandelen. Bekijkt men dat louter fiscaal, dan is dit zelfs een zekerheid, aangezien de dividendbelastingen in de vorm van roerende voorheffing (RV) uitgesteld worden. Mensen die louter de aangroei van het kapitaal beogen zullen dus eerder kiezen voor bedrijven dewelke weinig dividend uitkeren.

Beleggersfout

Een veelgemaakte beleggersfout is om te kiezen voor dividendaandelen zonder naar de houdbaarheid en de evolutie daarvan te kijken. Dat de return nagenoeg volledig op het conto komt van dividenden is immers een louter statistisch gegeven en niet geldig voor een individueel bedrijf. Nu moeten bedrijven om regelmatig hogere dividenden uit te keren, ook stijgende winsten kunnen neerzetten, goed geleid zijn en meestal in de juiste sectoren aan het werk zijn. Zij zullen in goede tijden reserves aanleggen, waardoor ze in minder goede tijden dividenden kunnen blijven uitbetalen. Anders gesteld, goede huisvaderaandelen, dewelke bezig zijn met de aandeelhouder. Dit soort bedrijven kon in het verleden meestal een betere totale return genereren dan de markt.

Nu het alternatief, namelijk intrest-dragend geld, wegkwijnt, genieten deze bedrijven nog meer van een permanente opwaardering in termen van koers/winstverhouding ten opzichte van de markt. Deze opwaardering is nog lang niet ten einde, getuige de recente stijging van de aandelenkoersen nadat de rente in de Verenigde Staten ook naar 0 werd gebracht. Dit fenomeen en het ‘goede huisvaderkarakter’ van bedrijven die stijgende dividenden uitkeren, en dus ook een hogere return neerzetten dan de markt, verzacht in zekere zin de afhouding van 30% roerende voorheffing voor de uiteindelijke totale return.

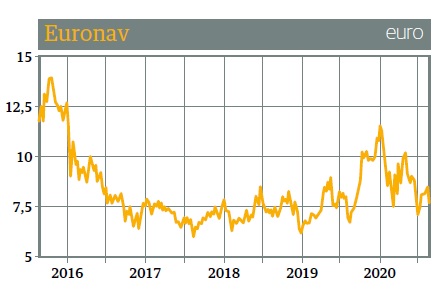

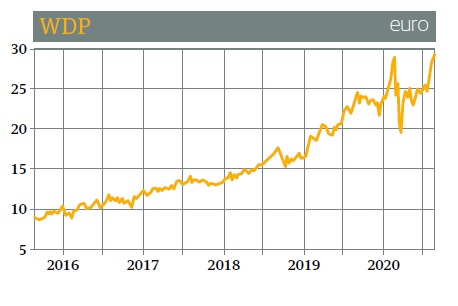

Euronav VS WDP

Een voorbeeld kan dit waarderingsfenomeen verduidelijken: De laatste 5 jaar keerde Euronav 3,4 euro aan bruto dividenden uit (80% van de winst). WDP keerde in dezelfde periode 3 euro dividenden uit (80% van de winst). 5 jaar geleden betaalde je 10 euro voor een aandeel WDP en 12 euro voor een aandeel Euronav. Ondertussen 30 euro voor WDP en 8,5 euro voor Euronav. WDP kan dus ook veel goedkoper kapitaal aantrekken dan Euronav en daardoor hierop ook een hogere return realiseren. Dat komt dan weer op zijn beurt de groei van de winst per aandeel en dus de waardeontwikkeling ten goede. Dit heeft niets te maken met de kwaliteit van het management, maar met het cyclische karakter van Euronav. Het toont aan hoe stijgende winsten de waardecreatie positief beïnvloeden. Omgekeerd geldt uiteraard hetzelfde. Het skippen of verlagen van dividenden heeft een enorm waarde vernietigend effect.

Amerikaanse bedrijven zullen veel minder geneigd zijn tot dergelijke maatregelen over te gaan dan Europese, wat deels de verschillende waardering verklaart. Door de coronacrisis zijn bedrijven uit sommige sectoren uiteraard in de onmogelijkheid een dividend uit te betalen. Uit voorzichtigheid zou ik afscheid nemen van bedrijven die ‘voorzichtigheid’ aanwenden om geen, of een lager, dividend uit te betalen, ik denk aan Bpost of GBL. Erger zijn de overheidsinstanties (EU-NBB) dewelke adviseren geen dividend uit te betalen of het populisme dat de besluitvorming insijpelt, bijvoorbeeld het verbieden van dividenduitbetalingen om uitstel van bepaalde belastingen te bekomen.

Hoge dividend etf’s

Een proxy om de invloed van dividendbetalingen te bekijken op de uiteindelijke return zijn de hoge dividend etf’s. Er bestaan verschillende etf’s die speciaal ontworpen zijn om een hoog dividend uit te keren. Deze bevatten dan aandelen in een geografisch gebied en een beperkte indexvijver met de hoogste dividenduitkeringen. Een dissectie levert dan een amalgaam op van bedrijven in krimpsectoren en bedrijven die over hun hoogtepunt heen zijn. Vandaar het optisch hoge dividendrendement. De koersen zijn immers gedaald en de ‘goedkope’ koers/winstverhoudingen zijn daar een gevolg van.

Wie naar de totale return kijkt over laat ons zeggen 10 jaar, komt er bekaaid van af met een negatieve return. Wie dacht van zijn dividenden te leven, heeft dus zijn kapitaal opgegeten. Bovendien werden belastingen en kosten betaald op onbestaande inkomsten. De waardevermindering van het kapitaal is ongeveer gelijk aan de dividenden die werden geïnd. Maar dat betekent een halvering (na inflatie) op ongeveer 10 jaar.

Kwaliteitscriteria

Het toevoegen van kwaliteitscriteria om dividendaandelen te selecteren kan helpen. De meest bekende is de SPDR S&P US Dividend Aristocrats USCITS etf. Deze bestaat uit bedrijven dewelke ononderbroken hogere dividenden uitgekeerd hebben gedurende minstens 25 jaar. Hiervan steeg de waarde toch nog substantieel, na het innen van de dividenden. Hij bevat thans 117 aandelen met een gemiddelde koerswinstverhouding van 18. Het dividendrendement van de onderliggende aandelen is 3,5%, wat tot een uitkering van 2,36% (!!!) leidt. Na RV blijft daar dan slechts 1.65% van over.

In de US bestaat nog een dividend aristo etf namelijk van Vanguard, dewelke een veel beter resultaat geeft, maar we niet mogen kopen van de EU. Er bestaat ook een Europese variant, de SPDR S&P euro Dividend Aristocrats etf, dewelke de 40 hoogste dividendbetalers groepeert uit een korf van de 350 grootste EU bedrijven (dus zonder VK, Zwitserland…), dewelke gedurende 10 jaar gelijke of stijgende dividenden hebben uitgekeerd. Het dividendrendement van de onderliggende aandelen beloopt 4.07%, de uitkering 3.6%, na RV blijft daar nog 2.5% van over. Ook hier nam de waarde van het kapitaal nog toe, na dividenduitkeringen wel te verstaan. De derde variant, de SPDR Global, Dividend Aristocrat uscits etf, concentreert zich op bedrijven wereldwijd met gelijke en stijgende dividenden, positieve operationele cashflows en een positief rendement op vermogen. Het totaal rendement was negatief, alleen al voor dit jaar 25%. In deze etf zijn banken, telefonie , mijnen en olie oververtegenwoordigd.

Er bestaan nog talloze etf’s, dewelke kwaliteitseisen aan hun selectie toevoegen. Op welke basis dat gebeurt en uit welk aandelenuniversum men selecteert is onduidelijk. De resultaten zijn mager.

De particuliere belegger heeft bij het samenstellen van een dividendportefeuille met individuele aandelen heel wat voordelen die de etf’s niet bieden. Hij kan kiezen uit een veel groter universum en hij kan kleinere bedrijven kiezen, die nog in hun groei of bloeifase verkeren. Er zijn ook geen beheerskosten. Bovendien kan het rendement van de portefeuille nog opgevoerd worden door het schrijven van opties. Een nadeel is dat een internationale spreiding in kleinere portefeuilles moeilijker ligt, de minder goede bedrijven niet automatisch vervangen worden door betere en men zelf de paperassen in orde dient te brengen om de toepassing van het dubbelbelastingverdrag voor dubbele dividendbelasting te bekomen.

Hoe (dubbele) belasting op dividenden vermijden

Wanneer de totale return voor aandelen grotendeels terug te brengen is tot het dividend, belast aan 30% roerende voorheffing (RV), is het belangrijk hierop te letten. In België geldt natuurlijk de vrijstelling tot 800 euro. In andere landen ligt de vrijstelling substantieel hoger. In het VK bijvoorbeeld rond de 10.000 pond. Wie (nog) niet op kapitaalsinkomsten is aangewezen kan kiezen voor bedrijven die steeds stijgende winsten neerzetten en weinig dividend uitkeren.

Ook etf’s, dewelke de dividenden niet uitkeren, kunnen dan interessant zijn. Er wordt dan geen Belgische RV ingehouden. Al kan er wel RV (al dan niet verminderd) betaald worden in de moederlanden van bedrijven die in sommige etf’s zitten. Dikwijls wordt de besparing evenwel tenietgedaan door de onderliggende kosten van de etf zelf. De beste keuze is een etf met Iers (IE) of Luxemburgs (LU) paspoort. Het meest beleggersonvriendelijke paspoort is het Belgische (BE).

Het Verenigd Koninkrijk, Hongkong en Singapore heffen geen dubbele dividendbelasting. (Reden waarom Shell en Unilever verhuisd zijn uit NL naar VK). Ook voor buitenlandse bedrijven, genoteerd in de VS is geen dubbele dividendbelasting. Voor de VS en Canada wordt de voorheffing (quasi) automatisch beperkt tot 15% . Voor een aantal landen , zoals NL, is de bronheffing van 15% meteen ook de eindbelasting. Voor de meeste landen uit de EU kan je mits een hoop papierwerk de RV boven 15% recupereren. Voor andere, zoals Spanje en Italië is zelfs geen standaard procedure voorhanden om de nochtans bij dubbel belastingverdrag beperkte dubbele roerende voorheffing te recupereren. Volgende maand gaan we op zoek naar interessante dividendaandelen. Suggesties voor Hong Kong en Singapore zijn welkom.

Denemarken: https://skat.dk/skat.aspx?oid=2244287

Duitsland, je kan één aanvraag invullen om het te veel betaalde van de laatste 5 jaren samen te recupereren, wat al meer de moeite loont: http://www.bzst.de/EN/Steuern_International/Kapitalertragsteuerentlastung/Auslaendische_Antragsteller/Auslaendische_Antragsteller_node.html

Frankrijk: formulier vooraf invullen, laten afstempelen door het belastingkantoor waaronder u ressorteert en exemplaar terug naar uw beursmakelaar sturen. Dat geldt voor drie jaar https://www.impots.gouv.fr/portail/files/formulaires/5001-sd/2018/5001-sd_2280.pdf.

Spanje: https://www.boe.es/buscar/doc.php?id=BOE-A-1973-431

Zwitserland: je kan één aanvraag indienen voor de laatste 3 jaar samen: https://www.estv.admin.ch/estv/fr/home/verrechnungssteuer/verrechnungssteuer/dienstleistungen/ausland.html

(*)

Christian Floru

16.08.2020

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)