Doen wat u wilt, wanneer u het wilt

Financiële onafhankelijkheid geeft u de kans om te doen wat u wilt, wanneer u wilt. VFB-lid Pieter Slegers legt uit hoe u dit doel kan bereiken.

De studententijd is de beste tijd van uw leven. Een veel gehoorde uitspraak. Ik hoop alvast dat ze ongelijk hebben, want wanneer u dit leest zit mijn studententijd erop en zal ik mijn carrière aangevat hebben als Portfolio Analyst. Wel blik ik meer dan tevreden terug op de afgelopen jaren. Op het vlak van beleggen, heb ik grote sprongen gemaakt. Zowel mijn opgedane financiële kennis als de omvang van mijn beleggingsportefeuille kregen een serieuze boost. Naar mijn mening is het dan ook voor de meesten mogelijk om al studerend te sparen en te beleggen. Waar een wil is, is een weg. Dat is voor studenten zo, maar zeker ook voor degenen die al in een verdere levensfase zitten. Iedereen kan beleggen: u, ik, de slager om de hoek en de postbode die ’s morgens uw krant in uw brievenbus komt steken. Door hard te werken en een gezonde portie van uw (studenten)inkomen te beleggen, bent u al een heel eind op weg.

In dit artikel deel ik u graag enkele FIRE-principes (Financial Independence Retire Early) mee. Financiële onafhankelijkheid geeft u de kans om te doen wat u wilt, wanneer u wilt. James Clear omschreef het in zijn meer dan leeswaardig boek ‘Atomic Habits’ als volgt: “Real wealth is not about money. Real wealth is: not having to go to meetings, not having to spend time with jerks, not being locked into status games, not feeling like you have to say ‘yes,’ not worrying about others claiming your time and energy. Real wealth is about freedom.” Het vat perfect de essentie van FIRE samen.

Pay Yourself First Pay yourself first.

Het is dé basisregel bij uitstek van FIRE-aanhangers. Telkens uw loon gestort wordt, stort u een deel door naar uw beleggersrekening. De algemene vuistregel stelt dat u best 10 % van uw inkomen belegt (en liefst meer indien mogelijk).

Laat ons eens de zeer simplistische assumptie maken dat u vanaf de start van uw carrière een nettoloon van 2.000 euro verdient, en vanaf dan uw nettoloon jaarlijks even hard stijgt als de inflatie. Wanneer u in dat geval 45 jaar lang 10 % van uw inkomen belegt tegen een rendement van 7 % heeft u op het einde van de rit bijna 900.000 euro bij elkaar belegd. Wanneer uw eventuele partner hetzelfde zou doen, mag u dit bedrag maal twee doen. Uiteraard moet u er wel rekening mee houden dat 900.000 euro over 45 jaar vandaag heel wat minder waard is. Dit als gevolg van de inflatie. Uitgaande van een jaarlijkse inflatie van 2 % staat dit bedrag gelijk aan een waarde van 370.000 euro vandaag de dag (of 740.000 euro voor een koppel).

Heeft u er trouwens een idee van hoeveel het gemiddelde Vlaamse gezin spaart? Het juiste antwoord is ongeveer 14 %, volgens een onderzoek van Statistiekvlaanderen.be. Wat kan u hieruit leren? Dat waarschijnlijk velen van ons er in moeten kunnen slagen om meer dan 10 % van hun maandelijks inkomen te beleggen. Wij beleggers zijn doorgaans van nature uit geen big spenders.

Leg een noodfonds aan

Geld op een spaarrekening is dood geld. Wanneer u in de nabije toekomst geen zeer grote aankopen gepland hebt, doet u er naar mijn mening goed aan om zoveel mogelijk te beleggen. Het enige waar u wel voor moet zorgen, is dat u een noodfonds aanlegt om beroep op te kunnen doen bij onvoorziene omstandigheden. Denk aan een defect aan uw wagen of een kapotte wasmachine. De vuistregel is dat u best 6 tot 12 netto maandlonen op uw spaarrekening aanhoudt als buffer. De gouden regel hierbij is dat u kiest voor een bedrag waar u zich comfortabel bij voelt. Gemoedsrust is veel waard. Eens u heeft bepaald hoeveel geld u in uw noodfonds wilt aanhouden en u dit bereikt heeft, kan u eigenlijk zorgeloos alles van wat u maandelijks spaart beleggen. Zo belegt u ook meteen gespreid.

Uiteraard is de situatie wel wat anders wanneer u in de nabije toekomst een huis wilt kopen. Elke situatie is anders. Daarom is het moeilijk om algemeen advies te geven. Wel kan ik u vertellen hoe ik dit aanpak. Persoonlijk beleg ik 50 % en spaar ik 50 % van het bedrag dat ik maandelijks aan de kant wil zetten. Het geld dat op mijn spaarrekening staat, is bedoeld om later vastgoed mee te kopen. Ik plan verder te gaan op dit elan totdat ik voldoende heb gespaard voor een eigen stek. Vanaf dat ogenblik zal het bedrag dat maandelijks belegd wordt fors stijgen.

"De vuistregel is dat u best 6 tot 12 netto maandlonen op uw spaarrekening aanhoudt als buffer"

-Controleer uw uitgaven

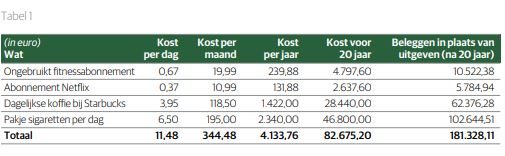

Vele kleintjes maken een groot. Dat is niet anders wanneer het om uw uitgaven gaat. Het bewust stilstaan bij uw maandelijkse kosten zal er vaak voor zorgen dat u merkt dat u geld uitgeeft aan zaken die eigenlijk niet relevant zijn, of u niet gelukkig maken. Zo kan u in tabel 1 bekijken welke opportuniteitskost verschillende terugkerende uitgaven hebben. Hierbij gaan we ervan uit dat u het bedrag dat u jaarlijks zou uitgeven aan de 4 uitgavenposten jaarlijks zou beleggen tegen een rendement van 7 %.

Uiteraard betekent het controleren van uw uitgaven niet dat u als een monnik moet gaan leven of als een kruidenier elke uitgave moet documenteren. Beleggers stellen hun huidige consumptie uit in ruil voor toekomstige consumptie. U bepaalt zelf in welke mate u dit wilt doen. U bespaart absoluut niet op zaken die u gelukkig maken. Wel kan u, door stil te staan bij uw uitgaven, onnodige kosten verminderen of zelfs schrappen. Maakt die dagelijkse koffie bij Starbucks u écht gelukkiger? Wanneer het antwoord nee is, zou u er mogelijks voor kunnen kiezen om dit geld te beleggen en over 20 jaar zo’n 60.000 euro extra vermogen op te bouwen. Merk trouwens op dat het doen dalen van uw uitgaven een dubbel effect heeft voor het bereiken van financiële onafhankelijkheid. Door minder uit te geven kan u enerzijds meer beleggen en anderzijds moet uw portefeuille minder groot zijn. U kan dus tegen een hoger spaarritme naar een lager kapitaal toewerken.

X

Stel uw doelen op

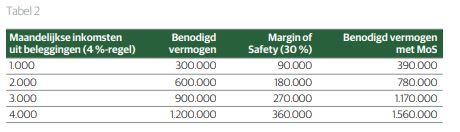

Elke belegger is uniek, en heeft dus eigen beleggingsdoelen. Mensen die leven volgens het FIRE-principe beleggen met als doel om de mogelijkheid te hebben om vervroegd op pensioen te gaan. Vrijheid staat hierbij centraal. Zo is het absoluut niet noodzakelijk dat u effectief op vervroegd pensioen gaat wanneer u hier de mogelijkheid toe hebt. Voldoende geld hebben om te kunnen doen wat u wilt, wanneer u wilt. Daar draait het om. Dit wordt in de Engelse literatuur ook wel eens ‘F*ck you money’ genoemd. Natuurlijk is het de vraag hoeveel geld u nodig heeft om volledig financieel onafhankelijk te worden. Deze vraag kan niet sluitend beantwoord worden. Het hangt van verschillende zaken af. Hoe zien uw (verwachte) inkomsten en uitgaven eruit? Hoeveel wettelijk pensioen zal u ontvangen? Heeft u een tweede verblijf? Deed u aan pensioensparen en/of langetermijnsparen de afgelopen jaren? Door deze zaken in kaart te brengen zal u al heel wat wijzer worden. Veel aanhangers van het FIRE-principe gebruiken de 4 %-regel als vuistregel om te bepalen welk belegd vermogen ze nodig hebben om hun doel te bereiken.

De (on)zin van de 4 %-regel

De 4 %-regel is een vuistregel die stelt dat wanneer u op pensioen gaat en u jaarlijks 4 % van uw beleggingen onttrekt om van te leven, u naar alle waarschijnlijkheid nooit in geldnood zal komen. Wel moet u hierbij elk jaar een correctie voor de inflatie maken. Als u dus bijvoorbeeld als gezin 30.000 euro uitgeeft per jaar (2.500 euro per maand), dan heeft u een beleggingsportefeuille van 750.000 euro nodig. Merk hierbij op dat er geen rekening wordt gehouden met het mogelijk wettelijk pensioen dat u ontvangt en eventuele andere geld- en inkomstenbronnen.

X

Naast voorstanders zijn er ook heel wat tegenstanders van deze eenvoudige vuistregel. Als beleggers weten wij als geen ander dat historisch behaalde rendementen geen garantie voor de toekomst zijn. Zo kan het desastreuze gevolgen hebben wanneer u op pensioen gaat bij aanvang van een jarenlange recessie. Daarnaast is het ook een feit dat we steeds langer leven. Ook hier moet rekening mee gehouden worden. Net zoals Benjamin Graham in zijn boek ‘Security Analysis’ beroep deed op een Margin of Safety (veiligheidsmarge) bij het waarderen van bedrijven, kan u dit naar mijn mening bij de 4 %-regel ook best doen. Een goede huisvader handelt dan ook volgens het voorzichtigheidsprincipe. In tabel 2 vindt u alvast een indicatie over hoeveel u ongeveer bij elkaar zou moeten hebben belegd.

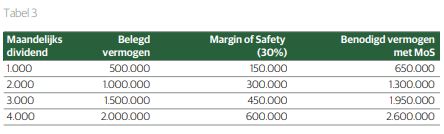

Sommige beleggers hebben tot doel om louter van hun dividendinkomsten te leven. Op deze manier hoeft u nooit een deel van uw beleggingen te verkopen en zal u een zeer mooie som kunnen nalaten aan uw erfgenamen. Zij kunnen op hun beurt dan weer potentieel puur leven van de dividendinkomsten. Hiervoor heeft u uiteraard een grotere beleggingsportefeuille nodig dan wanneer u jaarlijks 4 % kapitaal onttrekt. In tabel 3 vindt u hoeveel u in dat geval nodig zou hebben. Er wordt vanuit gegaan dat het netto-dividendrendement van uw portefeuille gelijk is aan 2,4 % (dit is het gemiddelde netto-dividendrendement van alle Belgische aandelen vorig jaar).

X

Wat na het bereiken van FIRE?

Bent u al volledig financieel onafhankelijk? Een dikke proficiat! Wilt u het graag worden? Dan is het belangrijk dat u ook even stilstaat bij de vraag wat u graag wilt doen met uw tijd nadat u deze mijlpaal heeft bereikt. Het komt dan ook regelmatig voor dat wanneer iemand FIRE bereikt, hij of zij in een zwart gat valt. Zoals al gezegd verplicht niemand u om te stoppen met werken. U kan uw tijd besteden zoals u zelf wilt. Zo kan u meer tijd steken in het onderhouden van uw fysieke gezondheid, het helpen van anderen met het bereiken van hun doelen, meer tijd besteden met uw vrienden en familie en ga zo maar door. Het bereiken van financiële onafhankelijkheid is geen eindpunt maar wel een belangrijke mijlpaal die u bereikt in het continue ontwikkelingsproces als mens en als belegger.

Verder leesvoer

In dit artikel werden de basisprincipes van FIRE uitgelegd. Uiteraard kan u nog heel wat extra informatie terugvinden over dit onderwerp. Indien u zich verder wil verdiepen in dit onderwerp raad ik u zeker de boeken ‘Your Money or Your Life’ (Vicki Robin & Joe Dominguez), ‘The Simple Path to Wealth’ (JL Colins) en ‘The Wealthy Barber’ (David Chilton) aan. Ook de blogs Mr. Money Mustache en 1500 Days to Freedom zijn zeker een aanrader. Heel veel succes!