Er is leven na de staatsbon: dit zijn de opties

Wat te doen nu het geld van de staatsbon vrijkomt? Bij VFB tonen we hoe je het vrijgekomen geld nog beter kan inzetten. Ons doel, het Belgische spaargeld verder helpen mobiliseren.

Ongeveer een jaar geleden tekenden ruim een half miljoen Belgen in op de fiscaalvriendelijke staatsbon op één jaar. Het rendement van 2,81 procent netto overhaalde veel Belgen om eindelijk hun spaargeld in beweging te brengen. Daarmee werd de, normaal wat saaie, staatsbon de beleggingshype van 2023. De staatsbon deed ook heel wat stof opwaaien. Zeker het fiscaal voordelige lokkertje kreeg veel kritiek aangezien andere beleggingen de afgelopen jaren steeds zwaarder belast werden.

Er zit meer in je geld dan je denkt

In dit artikel zien we de staatsbon vooral als een kans. Voor het eerst in lange tijd durfden Belgen hun spaargeld in beweging te brengen en een alternatief te overwegen. Dat momentum willen we aangrijpen om Belgen nu weer een stapje verder te laten zetten en nog meer uit het vrijgekomen geld van de staatsbon te halen onder het moto: ‘er zit meer in je geld dan je denkt’.

"De normaal wat saaie staatsbon werd de beleggingshype van 2023."

De gemiddelde Belg blijft financieel zeer conservatief. Aanraden om het vrijgekomen geld van de staatsbon voluit te beleggen in aandelen, is dan ook geen realistisch advies. Dat zou hetzelfde zijn als iemand die net zijn rijbewijs behaalde, direct in een superbolide te steken. Dat zal even leuk zijn, maar eindigt vast met brokken.

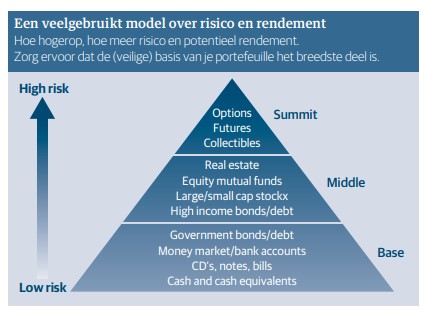

We gaan daarom uit van een ‘stapje per stapje’-benadering. Eerst een goede financiële basis leggen en dan kleine stapjes zetten naar beleggingen met een iets hoger potentieel rendement en risicoprofiel. Zorg er dus voor dat je een stevige, veilige basis hebt en voeg daar dan geleidelijk producten aan toe met een wat hogere risico/rendementsverhouding. Neem pas de volgende stap richting meer risicovolle beleggingen met meer potentieel rendement eens je daar voldoende over weet en je er comfortabel bij voelt.

X

We overlopen hieronder de opties voor het vrijgekomen geld van de staatsobligatie. Daarbij gaan we in stijgende volgorde tewerk qua risico en potentieel rendement. We beginnen dus met de meest ‘veilige’ opties, die bijgevolg een lager potentieel rendement hebben. Daarna zetten we steeds de stap naar meer risicovolle producten met een hoger potentieel rendement.

Op het moment van schrijven waren de details van de nieuwe staatsbon nog niet bekend, daarvoor is het afwachten tot 3 september. Het staat wel al vast dat deze editie geen fiscaal lokkertje zal krijgen. Daardoor zal de opbrengst al vrij zeker lager uitvallen. De evolutie van de Belgische tienjaarsrente wijst ook op een lager rendement.

De alternatieven van heel wat banken ontbraken nog bij het opstellen van dit overzicht. Zij maken zich allen klaar om een deel van het vrijgekomen geld naar zich toe te trekken. Dit artikel dient dus niet als het meest actuele overzicht van financiële producten, maar geeft je de handvaten om het vrijgekomen geld van de staatsbon verder aan het werk te zetten. Hanteer daarbij steeds de volgende regels:

I Zorg voor een stabiele basis

II Doe je eigen huiswerk

III Denk steeds aan je risicoprofiel

IV Ga voor de lange termijn

1. Lager risico/rendement: spaar en termijnrekeningen

Er is geen ontkomen aan, de gemiddelde Vlaming blijft verknocht aan zijn spaarrekening of ‘spaarboekje’. Deze financiële evergreen heeft een aantal voordelen. Spaarrekeningen zijn eenvoudig te begrijpen, bovendien kan je er zeer makkelijk geld afhalen indien nodig. Dat maakt het een zeer geliefd en er erg flexibel financieel instrument.

De eerste schijf van 1.020 euro aan intresten (per persoon) op gereglementeerde spaarrekening is bovendien vrijgesteld van roerende voorheffing. Boven dat bedrag dient je rekening te houden met 15 procent roerende voorheffing. Hier dient wel een voetnoot bij geplaatst te worden, de fiscaal vriendelijke behandeling van het spaarboekje staat politiek namelijk steeds meer ter discussie. Ook het principe van de getrouwheidspremie staat onder druk. Bovendien kunnen de banken de tarieven van de spaarrekening verlagen als de Europese Centrale Bank (ECB) verdere renteverlagingen doorvoert. Op te volgen dus!

Toch blijft de spaarrekening een goede bewaarplaats voor het potje geld waar je altijd aan wilt kunnen, oftewel je ‘noodfonds’. Voor je er ook maar aan denkt om je geld verder te activeren, dien je een noodfonds, ook wel een ijzeren spaarreserve, aan te leggen. Die reserve dient om onverwachte kosten op te vangen. Denk aan een auto die stuk gaat of een dringende herstelling aan je huis. Ze kan ook dienen als reddingsboei als je inkomen wegvalt. Anders dreig je beleggingen te moeten verkopen op een mogelijk ongunstig moment. De vuistregel wil dat je hier best zes maanden tot een jaar aan vaste kosten voor voorziet. Pas dit zo goed mogelijk aan volgens jouw persoonlijke omstandigheden.

X

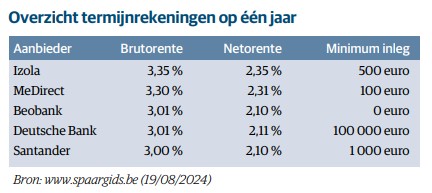

Kijken we naar de tabel, dan zien we dat een aantal spaarrekeningen een hoger rendement bieden dan de beruchte staatsbon van september 2023. In veel gevallen zijn er wel beperkende voorwaarden waar u rekening mee dient te houden.

Een termijnrekening is in feite niet meer dan een spaarrekening met een bepaalde looptijd. Daar staat tegenover dat je niet zomaar zonder penalisatie vervroegd kan uitstappen. Bovendien gaat er 30 procent roerende voorheffing van je bruto rente af.

X

Niet alle banken maken de tarieven van hun termijnrekeningen bekend. Weet ook dat hier vaak onderhandeld kan worden bij grotere bedragen. Je doet er ook goed aan je te informeren bij meerdere banken om het beste tarief te kunnen onderhandelen.

2. Gelijkaardig risico/rendement: monetaire fondsen, staatsobligaties & kasbons

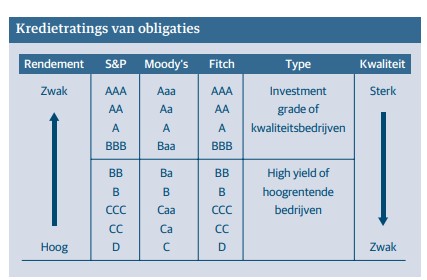

In een volgende stap kan gekeken worden naar andere staatsobligaties. De staatsbon is niets anders dan een overheidsobligatie en overheden over de hele wereld brengen op regelmatige basis nieuwe obligaties uit. Staatsobligaties zijn erg veilig, omdat ze voor de volle 100 procent gewaarborgd zijn door de overheid. Let hierbij wel op de kredietrating van het land in kwestie; hoe hoger die is, hoe veiliger de obligatie.

X

Hierbij kan je in de eerste plaats denken aan de ondertussen beruchte nulcouponobligaties. Die staatsobligaties zonder coupon en zonder positief verschil tussen de uitgifteprijs en de prijs op vervaldag zijn fiscaal interessant, omdat er geen roerende voorheffing op betaald moet worden. We geven twee voorbeelden mee: de Duitse (DE0001141810) en Franse versies (FR0014007TY6) die (afhankelijk van het koopmoment en de koers) een rendement rond de 3 procent opleveren. Via uw broker kan u steeds verder zoeken naar dit type obligaties.

Plaatst je een obligatie-order op de beurs, dan moet je wel rekening houden met kosten. Ten eerste betaal je bij de aankoop een makelaarsloon. De tarieven variëren naargelang de bank of het platform waarmee je werkt. Je dient ook rekening te houden met de spread, het verschil tussen de bied- en laatprijzen. Dat gaat ten koste van je nettorendement. Hoe korter de resterende looptijd van uw belegging, hoe groter de impact.

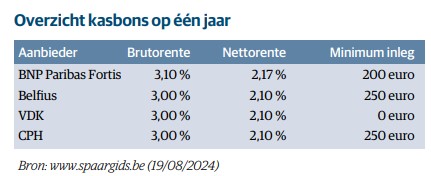

Daarnaast kan je ook kijken naar kasbons, nog zo een klassiek beleggingsinstrument dat recent een comeback maakte. Kasbons zijn goed vergelijkbaar met een staatsobligatie. Koop je een staatsbon, dan leen je jouw spaargeld voor een welbepaalde periode uit aan de overheid van een bepaald land. Als je een kasbon aankoopt, leen je jouw spaargeld uit aan de bank die de kasbon uitgeeft. Je zou dus ook kunnen spreken van een ‘bankbon’. Een aantal financiële instellingen heeft zijn plannen nog niet bekend gemaakt, dus ook hier kan mogelijk nog wat bewegen.

X

Als belegger kan je ook een monetair fonds of een geld-ETF overwegen. Dat is een beleggingsfonds dat je geld investeert in kortlopende, veilige schulden zoals staatsobligaties om een stabiel rendement te bieden. Verlies hier wel niet de kosten uit het oog. In dit geval de transactiekosten vanwege je broker, een beurstaks van 0,12% vanwege de overheid en 30% roerende voorheffing op de meerwaarde (de zogenaamde 'Reynderstaks'). Door die kosten is het geen belegging die geschikt is voor een beleggingshorizon van minder dan één jaar.

X

De iBonds ETF heeft een ander opzet. Het gaat hier om obligatie ETF’s met een vaste vervaldatum en opbrengst. Deze trackers bevatten enkel obligaties die vervallen in het jaar waarin de tracker vervalt. Daardoor weet je als belegger ongeveer wat de opbrengst zal zijn als ze je deze ETF tot de vervaldag in portefeuille neemt. Je kan op de website van iShares een calculator vinden om dit uit te rekenen. Deze ETF’s combineren een aantal van de voordelen van een klassieke obligatie met het gemak en de lage kosten van een ETF. Net als bij de laatste ETF gaat het hier om een duurzame (ESG) tracker.

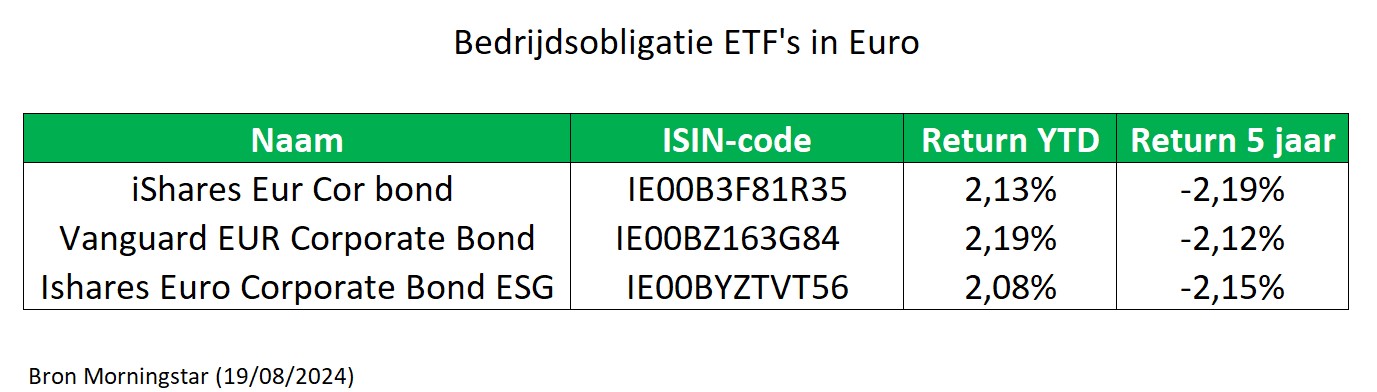

Als belegger kan je ook kijken naar bedrijfsobligaties. Die bieden vaak een hoger rendement dan staatsobligaties, maar daar hangt ook een hoger risico aan vast. Bovendien zijn die vaak enkel beschikbaar in grotere coupures, wat ze soms minder geschikt maakt voor particulieren beleggers. Ook moet je al over een vrij grote portefeuille beschikken om voldoende te kunnen spreiden. In dit geval kunnen obligatie-ETF’s een goed alternatief zijn, aangezien je zo makkelijk en goedkoop een goed gespreide obligatiepositie kan innemen. Met een obligatie-ETF koop je namelijk in een keer een mandje aan obligaties, waarmee je passief een index volgt.

X

3. Hoger risico/rendement: aandelen ETF’s en individuele aandelen

Op het moment van schrijven, bedraagt de inflatie in België 3,64%. Dat wil zeggen dat veel van de meer ‘defensieve’ beleggingen uw koopkracht niet beschermen. Daarom is het zeker het overwegen waard om minstens een deel van je vermogen te beleggen in aandelen. Indien je dit tot nu toe nog niet deed, kan je dit best geleidelijk aan en gespreid doen. Vergeet daarbij zeker niet je persoonlijke risicoprofiel.

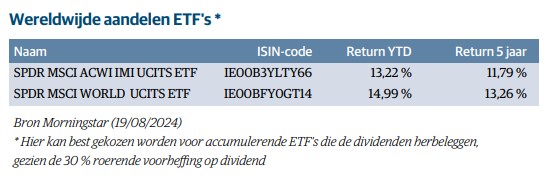

Een goede optie daarbij is gespreid beleggen in een wereldwijde aandelen-ETF. Zo kan je direct beleggen in duizenden aandelen over heel de wereld. Dat laat je toe om goedkoop een zeer gespreide aandelenportefeuille op te bouwen.

X

Daarnaast kan je ook overwegen om direct in individuele aandelen te beleggen. In dat geval moet je wel steeds zorgen voor voldoende spreiding om het risico te beperken. Het kan daarbij een goede optie zijn om te kijken naar beursgenoteerde holdings zoals Sofina, GIMV, Ackermans & van Haaren, GBL, Brederode,…

Die beleggen zelf in een goed gespreide portefeuille, waardoor je met enkele posities al een goede diversificatie kan bekomen. Bovendien beleggen veel van deze holdings in private equity of niet-beursgenoteerde bedrijven, een type belegging waar individuele beleggers zelf moeilijk toegang tot krijgen. Veel holdings beleggen bovendien de familiefortuinen van rijke Belgische families, waardoor hun belangen op de lange termijn in lijn liggen met die van hun aandeelhouders.

Als alternatief voor obligaties kijken heel wat beleggers ook naar dividendaandelen. Dat zijn aandelen van bedrijven die een deel van hun winst uitkeren aan hun aandeelhouders. Voor veel beleggers is dit een mooi alternatief voor de coupon die ze ontvangen op hun obligaties. Je moet er wel rekening mee houden dat je in België 30% roerende voorheffing betaalt op dividenden, voor buitenlandse aandelen komt hier vaak nog een dubbele voorheffing bij. Anderzijds geldt op de eerste 800 euro aan dividenden die je ontvangt een fiscale vrijstelling, die je kan bekomen via je belastingaangifte.

Op de Belgische beurs kan je heel wat dividendaandelen vinden. Denk onder meer aan bedrijven als de verzekeraar Ageas, KBC Ancora (de verankeringsholding boven bank- en verzekeraar KBC) en de infrastructuurspeler TINC. België is ook goed voorzien in beursgenoteerde vastgoedgroepen (gvv’s), een groep die ook veel trouwe dividendbetalers kent.

Toch moeten we hier ook enkele disclaimers bij plaatsen. Dividenden zijn niet gegarandeerd, er kan steeds in gesneden worden. Dat was onder meer vaak het geval tijdens de pandemie. Bovendien waren er in het verleden veel bedrijven die te hoge dividenden uitkeerden en die uiteindelijk dus moesten schrappen. Ga dus na of het aandeel in kwestie al een lange historiek van dividenden heeft en of het dividend houdbaar en realistisch lijkt.

Dividendbetalers komen typisch uit bepaalde sectoren zoals de bank- en verzekeringswereld bijvoorbeeld. Let er dus op dat je portefeuille niet te geconcentreerd belegd is in een beperkt aantal sectoren. Tijdens de periode van ultralage rentes werden dividendaandelen vaak gezien als een alternatief voor obligaties die nog amper rendement opleverden. Toch dien je voorzichtig te zijn met die vergelijking. Dividendaandelen blijven in essentie aandelen en hebben dus een hoger risicoprofiel dan obligaties.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)