Gaan we naar een geforceerde degrowth?

Zowel onze economie als onze samenleving is gebaseerd op eeuwige groei. Door groei worden er banen gecreëerd, komen er belastingen binnen en kan onze sociale zekerheid gefinancierd worden.

Tegenwoordig hoor je meer en meer spreken over degrowth. Dat is een beweging die af wil van economische groei, omdat die de draagkracht van de planeet overschrijdt. Degrowth vormt voor sommigen dé oplossing voor de klimaatproblemen. Voor anderen is het vooral economische en maatschappelijke zelfmoord.

Vaak stelt men degrowth voor als iets waar we nog voor kunnen kiezen, als iets waar we een mening over kunnen hebben, waar we voor of tegen kunnen zijn. Maar ik meen dat degrowth niet meer te vermijden is. Reden genoeg om erop in te gaan in deze Muur van Zorgen.

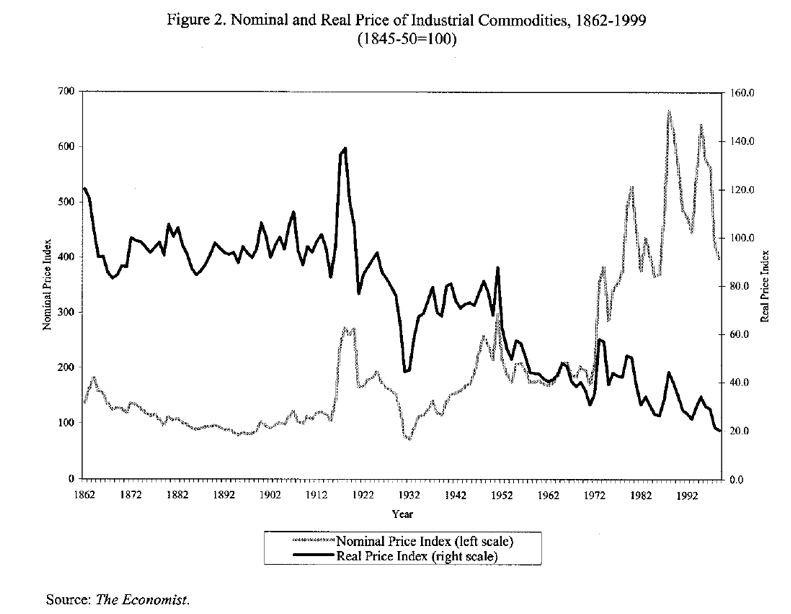

Vanwaar haal ik die provocerende stelling? Heel eenvoudig, van twee zaken die onze economische groei al eeuwenlang ondersteunen: grondstoffen en energie. Laat ons beginnen met een grafiek uit de IMF Working Paper WP/01/68 uit 2001 over het langetermijngedrag van de grondstoffenprijzen (zie grafiek 1).

Kijk naar de donkere lijn. Die geeft de reële prijsevolutie weer van een index van industriële grondstoffenprijzen tussen 1862 en 1999. Dat wil zeggen, gecorrigeerd voor inflatie. Wanneer je naar de rechteras kijkt, dan zie je dat de waarde daalde van ongeveer 120 in 1862 naar ongeveer 20 in 1999.

Grafiek 1: nominale en reële prijzen van industriële grondstoffen (1862-1999)

X

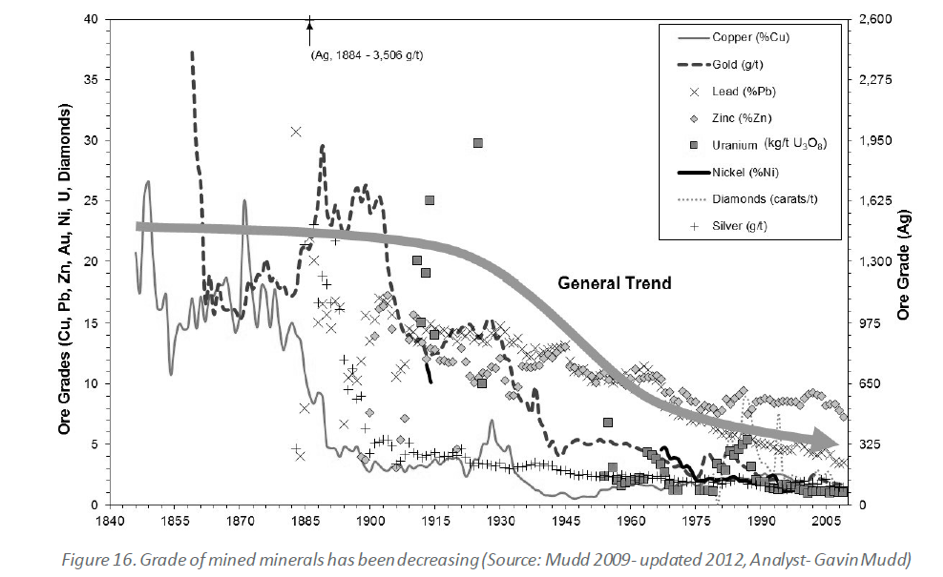

Op het eerste gezicht is dat een beetje verwonderlijk, omdat je zou denken dat men eerst de grondstoffen ontgint die het meest overvloedig aanwezig zijn en het makkelijkst bereikbaar. Je zou er intuïtief kunnen van uitgaan dat stijgende reële prijzen vanzelfsprekend zouden moeten zijn, omdat we minder rijke ertslagen moeten gebruiken die dieper en dieper onder de grond liggen. In een publicatie van Simon Michaux van de Geological Survey of Finland zien we dat ons intuïtieve uitgangspunt correct was (zie grafiek 2).

Grafiek 2: het ertsgehalte van ontgonnen grondstoffen

X

Men is inderdaad begonnen met de rijkste aders. Het ertsgehalte van ontgonnen grondstoffen daalt jaar na jaar. In 1840 waren er nog koperaders met meer dan 20 procent koper. Tegenwoordig is dat vaak 1 procent of minder.

Als het metaalgehalte van de ertsen de jongste anderhalve eeuw daalt en de ertsen zijn steeds moeilijker te bereiken, hoe komt het dan dat de reële prijzen van grondstoffen tot 1999 onafgebroken gedaald zijn? En geen klein beetje. In 1999 bedroegen ze slechts een zesde van de prijzen in 1862. Heeft die trend zich voortgezet na 1999?

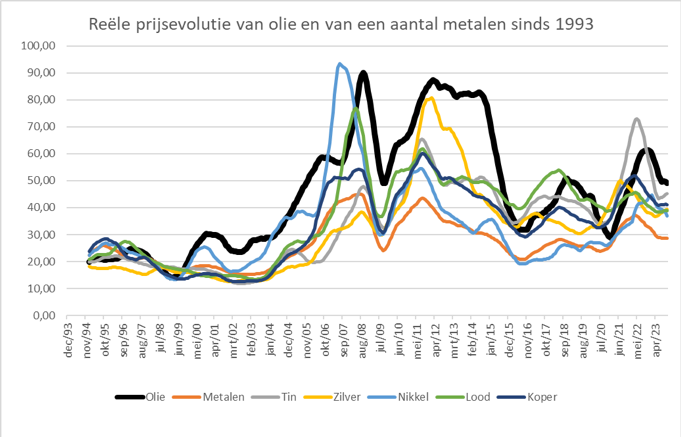

Om die twee vragen te beantwoorden, heb ik een grafiek voorbereid met de reële prijsevolutie van een aantal metalen tussen 1993 en 2023 op basis van gegevens van IndexMundi (zie grafiek 3). Om het wat te laten aansluiten bij de eerste grafiek heb ik de startwaarde van de olieprijs gelijkgezet aan de eindwaarde van de reële index in de vorige grafiek, namelijk 20.

Grafiek 3:

X

We vinden onmiddellijk de antwoorden op onze twee vragen.

- De prijs van energie speelt een heel belangrijke rol in de reële prijs van grondstoffen.

Inderdaad. Eigenlijk hadden we het kunnen weten. Vroeger was energie heel duur. Er was de spierkracht van mijnwerkers en eventueel wat paardenkracht. Daarmee moest men het doen. Tegenwoordig verhogen de energiebronnen ons natuurlijke potentieel met een factor 100. Om te doen wat we doen, zouden we zonder al die, vooral fossiele, energie met 100 keer meer mensen moeten zijn. In plaats van dat een tractor het land omploegt, zouden we daar allemaal staan met een spade. Hetzelfde in de mijnen.

De grote machines en boren van tegenwoordig maken het veel gemakkelijker. De geleidelijke technische verbeteringen en de toegang tot goedkope overvloedige energie hebben gemaakt dat, hoewel alles veel moeilijker te ontginnen werd, dat meer dan gecompenseerd werd.

- De algemene trend van dalende reële prijzen lijkt na 2004 tot een einde te zijn gekomen.

De oorzaak lijkt onmiddellijk duidelijk. Tussen 2004 en 2009 verdrievoudigde de olieprijs, en de grondstoffenprijzen schoten mee de hoogte in. Beleefden we een piekoliemoment? Was het gedaan met goedkope olie? Zou vanaf dan de vraag steeds groter zijn dan het aanbod? Was er niet langer voldoende olie? Waren we vertrokken voor permanent veel hogere olie- en grondstoffenprijzen? Als dat zo zou zijn, dan zou je verwachten dat na de grote financiële crisis van 2008 – waardoor de vraag tijdelijk sterk terugviel – de prijzen weer door het dak zouden zijn gegaan. Dat leek ook te gebeuren, tot ze na 2012 sterk begonnen te dalen om nadien op een hoger niveau te blijven fluctueren.

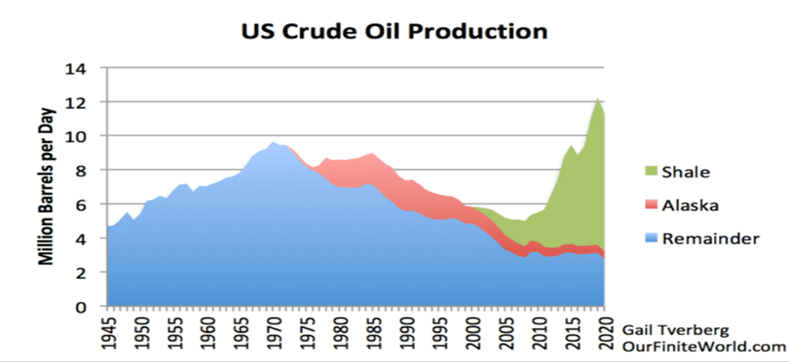

Grafiek 4: olieproductie in de VS

X

Wat is er toen gebeurd? Ook hier moeten we het niet ver zoeken (zie grafiek 4). Vanaf dan zijn de Verenigde Staten de wereld beginnen te bevoorraden met schalie-olie (groen op de grafiek). Die olie is weliswaar veel duurder om te ontginnen dan conventionele olie (blauw), maar moest ze er niet geweest zijn, dan waren de prijzen van olie gewoon door het dak gegaan. En daarmee samenhangend ook die van alle metalen en alle andere producten die olie gebruiken in hun productieproces.

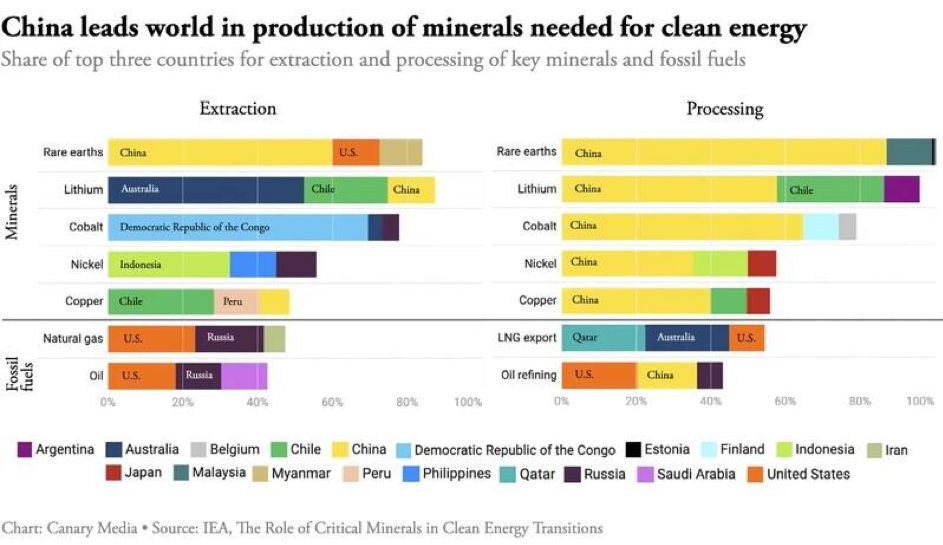

Voor de energietransitie hebben we net veel van zulke grondstoffen nodig. Daarvan weten we bovendien dat hetzij de ontginning, hetzij de verwerking vaak gebeurt in delen van de wereld waarmee we minder goede relaties onderhouden.

Grafiek 5: de grootste drie producenten per grondstof

X

Dat blijkt uit grafiek 5. Het tijdperk van de goedkope conventionele olie is op veel plaatsen stilaan gedaan. Maar ook bij het tijdperk van de duurdere schalieolie zijn vraagtekens te zetten. Geoloog Arthur Berman wijst erop dat men ook daar begonnen is met de makkelijkst bereikbare en dat het er niet goed uitziet. De Amerikanen zijn hun schalie-olie aan het opslurpen en het glas is bijna leeg. We moeten steeds meer energie steken in de productie van energie.

De economische, financiële en geopolitieke implicaties zijn enorm. Zonder voldoende goedkope olie kan ons eeuwige groeisysteem het niet langer trekken. Dure olie betekent duurdere grondstoffen. Het betekent duurdere producten en minder vraag. Het betekent meer werkloosheid. Bedrijven die failliet gaan, schulden die niet meer betaald worden, aandelen die in waarde dalen en financieel vermogen dat verdampt. Een Coyote-moment is op komst.

Het betekent ook dat landen die wel nog over veel olie beschikken, zoals Rusland, Saoedi-Arabië, de Verenigde Arabische Emiraten, Iran en andere, er stilaan belang bij hebben hun olie, puur als investering, in de grond te laten. Als ze nu overschotten produceren ten behoeve van de rest van de wereld, krijgen ze daar vaak dollars voor, die ze kunnen beleggen in bijvoorbeeld Amerikaanse schatkistcertificaten. Maar hoeveel intrest kunnen ze daarvoor krijgen en hoe verhoudt zich dat met de stille prijsstijgingen van de waarde van hun olie die ze in de grond houden.

Dat voorspelt weinig goeds voor het energie- en grondstoffenarme Europa. We kunnen voor situaties komen te staan dat Europese overheden moeten beslissen welke industrieën mogen blijven produceren en welke niet. We kunnen voor situaties komen te staan dat Europese overheden de vrijemarktwerking voor een stuk moeten stopzetten om bijvoorbeeld prioriteit te geven aan de productie van hernieuwbare energie. Minder produceren, degrowth, wordt dan geen keuze, maar een economische realiteit.

Door de val van de vraag kan het energie- en grondstoffenprobleem tijdelijk minder zichtbaar worden. Maar het is er en het zal vanaf nu permanent deel uitmaken van ons leven. We hebben het unieke geschenk van onze planeet – de producten van miljoenen jaren opgeslagen zonlicht – in 200 jaar volledig verbrast.

Ik pleit zelf schuldig. Laatst kocht ik bosbessen afkomstig uit Peru en een pakje bonen uit Kenia. Terwijl ons eigen fruit soms hangt te rotten aan de bomen, zorgt goedkope energie ervoor dat zulke producten tegen een betaalbare prijs tot bij ons komen. Ik moet veranderen, iedereen moet veranderen. Het zal geen keuze zijn, de vrije markt zal er ons toe dwingen.

Het hele bedrijfsleven en de hele organisatie van de samenleving moeten veranderen. We gaan op een harde manier beseffen dat de aarde eindig is. Op is op. Recyclage blijft nog te beperkt. Misschien dat er, net zoals in 2012 met schalie-olie, een wit konijn uit een hoed getoverd wordt. Maar dat zal dan slechts voor uitstel zorgen.

We doen er veel beter aan in te zetten op duurzame oplossingen. Voor de generaties na ons én voor onszelf, want het zal allemaal niet te lang meer duren. Ook wij, beleggers, zullen een belangrijke bijdrage moeten leveren om wat op ons afkomt het hoofd te bieden. Initiatieven als Duurzaam Beleggen Academy (https://duurzaambeleggen.academy/) verdienen onze brede steun.

Het worden woelige decennia voor iedereen, als mens en als belegger. U weet dat ik me aan een grote crisis verwacht. Mijn boek daarover, ‘Het Coyote Moment’, is nu te bestellen in elke boekhandel. Wie dat wenst, kan me ook volgen op LinkedIn.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)