Home Invest Belgium - Goede vooruitzichten

VFB-lid Michiel Van Loon analyseert Home Invest Belgium en geeft mee wat volgens hem de vooruitzichten zijn voor de residentiële vastgoedgroep.

Home Invest Belgium (HIB) is een beursgenoteerd vastgoedbedrijf dat voornamelijk residentiële panden verhuurt (89% van de portefeuille). Het grootste aantal van zijn panden bevindt zich in het Brusselse (65,3%), gevolgd door Wallonië (14%), Vlaanderen (11,4%) en Nederland (9,4%). Verder bezit de GVV ook nog enkele handelspanden en kantoren. De bezettingsgraad is al jaren vrij hoog en bedraagt 95.1% einde maart.

De portefuille van HIB bedraagt een kleine 630 mln euro en bestaat uit meer dan 2000 units (appartementen, huizen, winkels,...). Het gemiddelde huurrendement ligt op 5.1% en wordt als volgt berekend: (ingeschatte) huur/waarde panden. Wie overweegt om zelf een pand te kopen om te verhuren, weet dat dit een zeer aantrekkelijk rendement is. Bovendien is de portefeuille zeer jong en ook kwaliteitsvol, aangezien de panden in grote steden liggen. Zo is 50% van de panden jonger dan 10 jaar en 70% jonger dan 20 jaar. Dit laat het bedrijf toe om geregeld panden te verkopen met mooie meerwaarden.

X

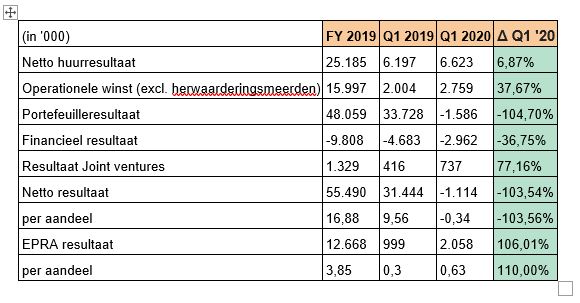

Resultaten eerste kwartaal 2020

Wat meteen opvalt is dat de huurresultaten mooi zijn gestegen met zo'n 7% ten opzichte van het eerste kwartaal van vorig jaar. Dit is waarschijnlijk bijna volledig toe te schrijven aan de transactie van de aankoop van 4 Aparthotels in Brussel, die verworven zijn op 4 november 2019. De huuropbrengsten bedragen 7% van de totale portefeuille en zijn verhuurd voor een lange periode van 27 jaar. Dit biedt mooie perspectieven voor het volledige boekjaar.

Een verklaring voor de sterke stijging met 37% van de operationele winst zonder herwaarderingen werd niet gegeven door het bedrijf. Wel is het zo dat in het jaarverslag van 2019 werd vermeld dat er niet-recurrente kosten waren gemaakt voor IT-processen en het stroomlijnen van het interne beheersplatform, wat toen op de operationele marge woog. De verhoogde huuropbrengsten en de lagere operationele kosten zetten daarom waarschijnlijk een turbo op het operationele resultaat.

Op de sterke daling van het portefeuilleresultaat zouden we ons niet blind staren. In het eerste kwartaal van vorig jaar was er namelijk een belangrijke herwaardering van het vastgoed van HIB, wat het moeilijk maakt om deze cijfers te vergelijken. De minwaarde van 1.5 mln is echter wel een kleine verrassing en heeft mogelijk te maken met Covid-19. Het is te hopen dat we hier meer uitleg over krijgen bij de halfjaarresultaten. Bij het financiële resultaat viel de daling van betaalde interesten op. Dit komt doordat de gemiddelde kost van financiering gedaald is van 2.07% vorig jaar naar 1.49% nu. Dit betekende een besparing van een kleine 200 000 euro in het eerste kwartaal.

Wat het netto resultaat betreft, zien we dat dit sterk beïnvloed is door de herwaarderingen. We zouden vooral focussen op de EPRA winst, omdat die filtert voor herwaarderingen van de portefeuille en de indekkingsinstrumenten. Ze geeft dus beter weer hoe de operationele gang van zaken verloopt. Hier zien we een mooie verbetering ten opzichte van vorig jaar.

Pijplijn

Het management heeft onlangs aangegeven de portefeuille verder geografisch te diversifiëren. Zo is het bedrijf onlangs actief geworden in Antwerpen door de aankoop van een pand in de wijk Dam, vlakbij het populaire Eilandje. Het zou ons niet verbazen als hier over enkele jaren ook weer mooie meerwaarden op worden gerealiseerd. Verder kijkt men ook verder richting het buitenland, maar momenteel is de slagkracht van het bedrijf door de schuldgraad van 51.54% vrij beperkt. In de pijplijn zitten ook nog enkele projecten die de komende 2 jaar zo'n 300 panden zouden moeten opleveren. Een van die projecten is Brunfaut in Molenbeek en bestaat uit 93 appartementen, 66 parkeerplaatsen en nog 1.443 m² kantoorruimte. De oplevering hiervan was gepland voor het tweede kwartaal van 2020. Indien deze site volledig verhuurd is, kunnen de huuropbrengsten ook weer 4 à 5% stijgen.

X

Waardering

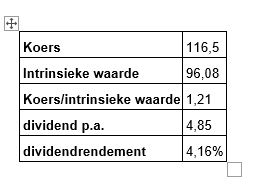

Door de jarenlange dividendstijging met 0,25 euro per jaar, heeft het bedrijf een sterk trackrecord opgebouwd, waardoor het aandeel niet goedkoop genoemd kan worden. De keerzijde van de medaille is dat de courante winst (3,85 over 2019) lager ligt dan het uitgekeerde dividend (4,85). Gelukkig realiseerde HIB tot nu toe bijna ieder jaar een hogere winst door gebouwen te gelde te maken tegen fikse meerwaarden. Zo verdiende de GVV afgelopen jaar 5,19 euro per aandeel aan uitkeerbare winst. Beleggers zien natuurlijk liever een groter deel van het dividend afgedekt door de courante winst. Het management heeft de dividendstijging dit jaar bijgevolg beperkt tot slechts 0.1 euro per aandeel. Mogelijk moeten we hier nog een aantal jaar rekening mee houden tot de courante winst wat hoger ligt dan het dividend. Op zich is dit geen slecht nieuws want dit betekent dat het eigen vermogen wordt aangesterkt (als de uitkeerbare winst toch hoog genoeg is) en de schuldgraad dus daalt. Dit geeft op zijn beurt meer groeimogelijkheden.

Voorspelling 2020

Voor de uitkeerbare winst doen we geen voorspellingen, omdat deze zeer sterk kan schommelen. In mei heeft Home Invest wel nog een handelspand verkocht voor een netto verkoopprijs van € 6,6 mln, 7,7% meer dan de geschatte waarde. De uitkeerbare meerwaarde hierop is niet meegedeeld. Voor de EPRA winst durven we wel een inschatting maken. Enerzijds zullen de financieringslasten dalen, omdat voor de eerste 3 kwartalen van 2019 ontleend werd aan ongeveer 2% en nu slechts aan 1.5%. In de eerste 3 maanden leverde dit een besparing op van € 200 000. Voor het hele jaar gaan we voorzichtigheidshalve uit van een besparing van € 500 000. Verder is er nog het wegvallen van de niet-recurrente kosten voor IT. In 2018 werd op de algemene kostenrubriek een bedrag afgeboekt ten belope van € 888 000, terwijl hiervoor € 2 877 000 werd gerapporteerd. We gaan hier uit van een mogelijke vermindering van € 1500 000. Tenslotte zullen de huurinkomsten met € 1500 000 groeien door de 4 Aparthotels (abstractie van eventuele huurkwijtschelding). Als mijn veronderstellingen correct zijn, zou dit betekenen dat de EPRA winst kan groeien van 12 668 000 tot zo'n 16 000 000. Per aandeel zou dit neerkomen op € 4.86.

Conclusie

De waardering als GVV is op het eerste zicht niet goedkoop. Op korte termijn kan koersdruk ontstaan als het bedrijf een kapitaalverhoging zou doorvoeren of indien het dividend verlaagd zou moeten worden. Dit laatste lijkt ons zeer onwaarschijnlijk gezien onze conservatieve inschatting van de EPRA winst. Verder is het wel nog onduidelijk wat de impact is van Covid-19 en of Home Invest Belgium ook huur heeft kwijtgescholden, bijvoorbeeld aan de operatoren van haar vakantiehuisjes. Op langere termijn blijven we wel fan van dit aandeel omdat het de enige Belgische GVV is die in residentieel vastgoed belegt. Daarnaast is het duidelijk dat de portefeuille ondergewaardeerd is ten opzichte van de prijzen die nu worden betaald op de private vastgoedmarkt. Zonder rekening te houden met Covid-19, kan de EPRA winst sterk verbeteren door; a) huur voor volledig jaar van Apart hotels, b) grotere bijdrage van het vakantiepark De Haan, c) daling van de operationele en interestkosten, d) commercialisatie van de Brunfaut-site. De vooruitzichten zijn op dit moment in elk geval gunstig.

Michiel Van Loon

VFB-lid