Is waardebeleggen (opnieuw) dood?

X

Durft u er vandaag de dag nog openlijk voor uit te komen dat u een waardebelegger bent? Dapper, want waardebeleggers hebben het de laatste jaren hard te verduren gehad. Ondertussen breken aandelen als Tesla, Amazon en Netflix het ene record na het andere. In juni kwam de toekomstige bouwer van elektrische vrachtwagens Nikola naar de beurs. De omzet van het bedrijf? 0 dollar. De beurswaarde op moment van schrijven? 11 miljard dollar. Ik weet niet wat uw beleggingsfilosofie is, beste lezer, maar persoonlijk betaal ik liever geen 11 miljard dollar voor een bedrijf dat nog niets bewezen heeft.

De FAANG-aandelen scheren hoge toppen. Facebook, Apple, Amazon, Netflix en Alphabet (Google) stegen dit jaar gemiddeld met maar liefst 38%. Dat is de reden waarom de Amerikaanse sterindex S&P500 in het groen noteert tot dusver dit jaar. De FAANG’s staan immers voor een gewicht van ongeveer 22% in die S&P500. De andere 495 bedrijven laten een daling van 4% noteren dit jaar.

"Waardebeleggen betekent dat u aandelen met een waarde van 10 euro probeert te kopen voor bijvoorbeeld 7,5 euro"

-De (wan)prestatie van waardebeleggen

Zo goed tech- en groeiaandelen presteerden in het recente verleden, zo hard kregen waardebeleggers het te verduren. Heel eenvoudig gesteld betekent waardebeleggen dat u aandelen met een waarde van 10 euro probeert te kopen voor bijvoorbeeld 7,5 euro. U bent dus op zoek naar koopjes. Slaat u ook een voorraad koffie of tandpasta in wanneer deze in de promotie staan? Dat proberen waardebeleggers ook te doen op de beurs. U koopt bedrijven waarvan de beurskoers lager dan de door u berekende faire waarde van de onderneming noteert.

Op zeer lange termijn blijkt value investing een zeer goede strategie te zijn. Van 1964 tot 2009 behaalden op de Amerikaanse beurs de 10% goedkoopste aandelen volgens de koers-winstverhouding en de koers-boekwaarde respectievelijk een jaarlijks rendement van 16,25% en 16,14% . Over diezelfde periode gingen alle Amerikaanse aandelen er gemiddeld 11,22% op vooruit. Die eerste doen het dus ongeveer 5 procentpunt per jaar beter. Een andere studie vond dat wanneer u sinds 1927 1 dollar in zowel waarde- als groeiaandelen belegd zou hebben, uw belegging in waardeaandelen vandaag 18 keer zoveel waard zou zijn als die in groeiaandelen.

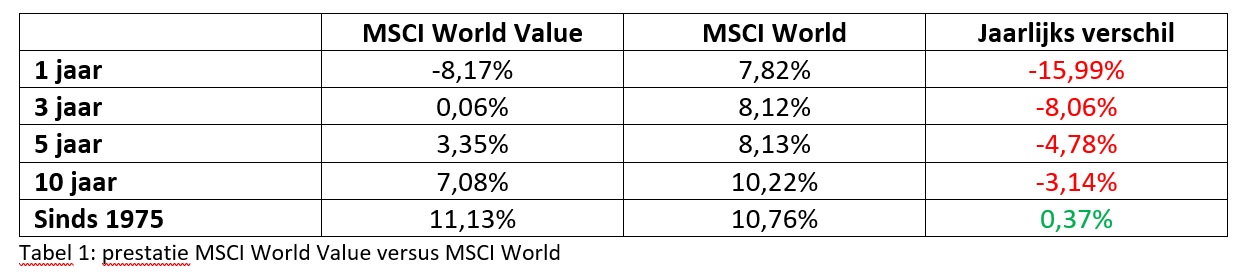

De laatste jaren ziet het plaatje er echter heel wat minder fraai uit. Een goede graadmeter om naar waardeaandelen te kijken is de MSCI World Value Index. Deze selecteert de meest goedkope aandelen uit de MSCI World Index (de bij velen welbekende ETF IWDA volgt deze index) op basis van de koers-winstverhouding, de koers-boekwaarde en het dividendrendement. Zoals te zien in tabel 1 doen waardeaandelen het slechter over een periode van 1, 3, 5 en zelfs op 10 jaar.

X

Groeiaandelen

Aan de andere kant van het spectrum bevinden zich uiteraard de groeiaandelen. In de MSCI World Growth-index kan u aandelen zoals Apple, Amazon, Microsoft, Visa en Alphabet (Google) terugvinden. De prestatie op 5 jaar van groeiaandelen? Een jaarlijks rendement van 12,68%. Dat is jaarlijks 9,33 procentpunt (!) beter dan de aandelen die onder andere Benjamin Graham, de vader van het waardebeleggen, zo graag kocht.

Wat kunnen we hieruit leren? Het is in ieder geval bij elke actieve strategie onvermijdelijk dat u geconfronteerd zal worden met tijden waarin het minder gaat. Zo wisselen perioden dat groeiaandelen beter presteren dan waardeaandelen en vice versa elkaar af.

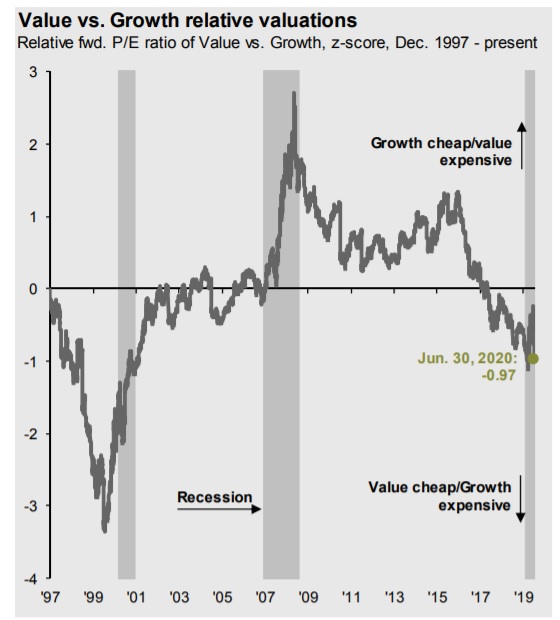

In de grafiek kan u zien dat op dit moment waardeaandelen relatief goedkoop zijn in vergelijking met groeiaandelen. Daarom zou het mogelijks interessant zijn om in de nabije toekomst meer in te spelen op aandelen met waardekenmerken in uw beleggingsportefeuille.

Merk wel op dat wanneer u gedurende 10 jaar slechter zou presteren dan de markt, zoals de afgelopen 10 jaar het geval was voor de MSCI World Value Index, u naar alle waarschijnlijkheid al uw geloof in de strategie verloren zou hebben. Zoals gezegd zitten waardebeleggers momenteel in de hoek waar de klappen vallen. De psychologische impact van deze underperformance mag zeker niet onderschat worden. “The Markets can stay irrational longer than you can stay solvent.” Dat is wat de grondlegger van de Keynesiaanse economie hier ooit over zei. Het kan dan ook zeker een meerwaarde zijn om aandelen met verschillende kenmerken te bezitten in uw portefeuille (waardeaandelen, holdings, groeiaandelen, dividend aristocraten, …).

Quo vadis waardebeleggen?

De titel van dit artikel luidt: ‘Is waardebeleggen (opnieuw) dood?’ Hier werd bewust voor het woord opnieuw gekozen. Waarom? Het is namelijk niet de eerste, en zeker ook niet de laatste keer, dat waardebeleggen wordt afgeschreven. Dat was bijvoorbeeld ook al het geval tijdens de internetzeepbel van de jaren 2000. Toen werden superbeleggers zoals Warren Buffett zo goed als afgeschreven. Buffett is zijn ‘magic touch’ kwijt, werd toen gesteld. Ook net voor de crisis van de jaren ‘30 bevonden waardeaandelen zich in de hoek waar de klappen vielen.

X

Bron Grafiek: JP Morgan Guide to the Markets

Dit jaar zag ook een nieuwe beleggersterm het levenslicht. Wanneer u hoort over Robinhood-beleggers gaat het om doorgaans jonge beleggers die hun eerste stappen op de beurs zetten en meteen monsterwinsten proberen te boeken met speculatieve beleggingen in onder andere Netflix en Tesla. De bomen lijken tot in de hemel te groeien. Helaas. Wanneer iets te mooi lijkt om waar te zijn, is het dat vaak ook. Op de lange termijn zal de beurskoers van een bedrijf namelijk altijd terug richting zijn faire waarde evolueren. Bedrijven die noteren tegen zéér hoge waarderingen bleken in het verleden zelden hun groeiverwachtingen waar te maken. Vraag dat bijvoorbeeld maar eens aan Japanse beleggers in de jaren ‘90. Om er een quote van Mark Twain tegenaan te gooien: “History doesn't repeat itself but it often rhymes.” Benieuwd hoe dit zal aflopen.

Nu is het uiteraard de vraag wat de mogelijke verklaring is voor de underperformance van waardebeleggen.

Beleid centrale banken

Net zoals mijn grootouders mij nog steeds overspoelen met frisdrank, koekjes en chips telkens ik hen bezoek, injecteren de centrale banken geld in de financiële markten alsof onze economie al weken niet meer gedronken of gegeten heeft. Dat zorgt voor een overvloed aan kapitaal en betekent concreet dat er meer financiële middelen beschikbaar zijn dan goede investeringsmogelijkheden. Een economie op doping dus. De beurzen worden gedreven door de centrale banken.

Een overvloed aan kapitaal zorgt er voor dat risicovolle bedrijven op dit moment geen moeite hebben om tegen heel interessante voorwaarden financiering te vinden. Het is evenwel de vraag in welke mate dit duurzaam is. Weet u trouwens wie ondertussen dé grootste institutionele belegger ter wereld is? De Amerikaanse centrale bank. Zij bezit op dit moment maar liefst 22.913 verschillende financiële effecten.

In het algemeen geldt de regel dat value beter presteert op het einde van een stierenmarkt, omdat onzekerheid en volatiliteit doorgaans goed zijn voor aandelen met waardekenmerken. Ook hogere rentestanden en moeilijke economische omstandigheden zijn in het voordeel van waardebeleggers. De continu dalende rente in de afgelopen jaren speelde dus niet in de kaart van value investing. Wanneer omgekeerd ooit de rente terug zou opveren, zou dit in het voordeel van waardebeleggen kunnen werken.

De lage rente speelt in de kaart van groeiaandelen, onder meer omdat de rente gehanteerd wordt om de waarde van toekomstige winsten te berekenen. Concreet betekent een lagere rente dat toekomstige winsten meer waard zijn. En het zijn net de groeibedrijven bij wie de meeste winst in de toekomst ligt. Zij krijgen door de lage rente dus een hoger prijskaartje opgeplakt.

"Wanneer in de toekomst technologiebedrijven het even minder doen, zullen waardeaandelen relatief gezien opveren"

-Exit technologie

Dé sector bij uitstek die ontbreekt wanneer het gaat om aandelen met waardekenmerken is de technologiesector. In de MSCI World Growth-index worden 33,79% van de aandelen bestempeld als technologieaandelen. In de MSCI World Value-index slechts 7,68%. Op de Amerikaanse markt is het verschil zelfs nog groter. Waardeaandelen zijn dan ook vooral terug te vinden in ‘saaie’ sectoren zoals die van de consumentengoederen en industriële bedrijven. Het zijn vaak onderneming die actief zijn in sectoren die trager groeien dus.

Welke aandelen presteerden ook weer het beste de afgelopen jaren? Juist technologieaandelen. Zo komt een studie van Kai Wu (2020), de oprichter van Sparkline Capital, tot de conclusie dat de volledige underperformance van waardebeleggen verklaard kan worden door de relatieve afwezigheid van technologiebedrijven. Laat technologiebedrijven nu dan ook net die ondernemingen zijn die minder tot zelfs geen last ondervinden van COVID-19. Wanneer in de toekomst technologiebedrijven het even minder doen, zullen waardeaandelen relatief gezien opveren.

Goedkoopste aandelen in de BeNeLux

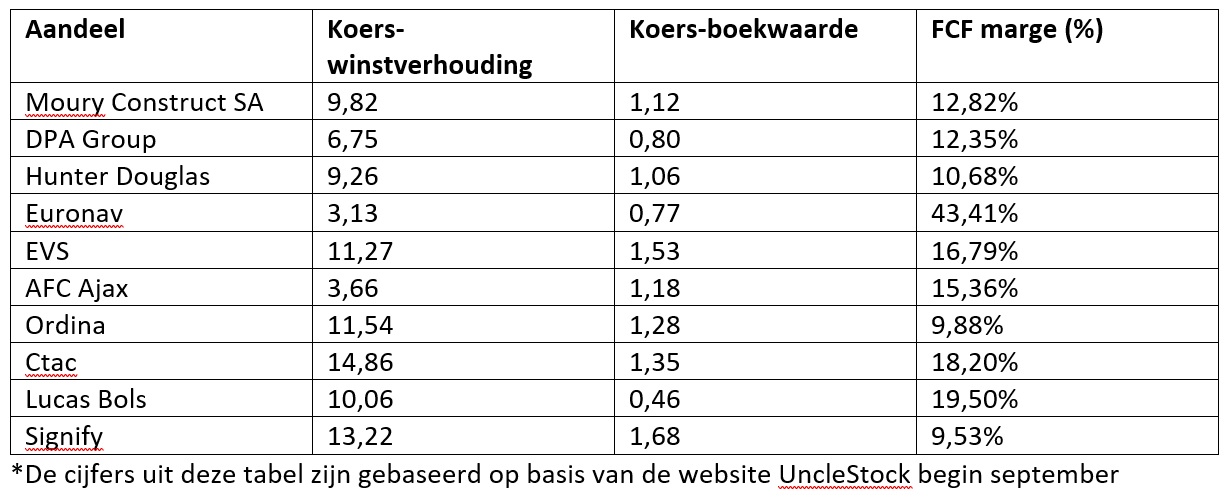

Via de aandelenscreener UncleStock werd kort bekeken welke aandelen in de BeNeLux momenteel het goedkoopste zijn. Hiervoor werden drie ratio’s gebruikt: de koers-winstverhouding, de koers-boekwaarde en de free cash flow marge. Merk op dat het eenvoudig gebruik van drie verschillende ratio’s niet gelijk staat aan waardebeleggen. Zo moet er altijd gewaakt worden voor value traps.

Value traps zijn aandelen die zeer goedkoop gewaardeerd zijn om een gegronde reden. Het is daarom altijd belangrijk om ook het jaarverslag eens grondig door te nemen. Daardoor kijkt u naast de waardering ook naar de toekomstverwachtingen, de kwaliteit van het management en ga zo maar door. We zijn in ieder geval wel benieuwd of de aandelen in de tabel het over exact 1 jaar beter gedaan zullen hebben dan de markt in zijn geheel. Merk hierbij wel op dat bedrijven zoals Euronav en AFC Ajax zeer cyclische resultaten boeken. Naar aanleiding van mijn persoonlijke beleggingsovertuigingen zou ik dit soort aandelen eerder mijden. Al zijn er uiteraard meerdere wegen die leiden naar Rome.

X

Conclusie

Waardeaandelen zijn op dit moment relatief goedkoop in vergelijking met groeiaandelen. Al enkele jaren op rij presteerden groeiaandelen beduidend beter dan zogenaamde goedkope aandelen. Waardebeleggers bevinden zich momenteel dan ook in de hoeken waar de klappen vallen. Dat terwijl voor Robinhood-beleggers the sky the limit lijkt te zijn door te speculeren in zeer risicovolle aandelen.

Na regen komt echter zonneschijn. Dat is op de beurs niet anders. Persoonlijk zie ik niet in waarom waardeaandelen het de komende honderd jaar niet opnieuw beter zullen doen dan de markt in zijn geheel. De aanhouder wint. Om het in de woorden van de Benjamin Graham te zeggen: “In the short run, the market is a voting machine but in the long run, it is a weighing machine.”

"Ik zie niet in waarom waardeaandelen het de komende honderd jaar niet opnieuw beter zullen doen dan de markt in zijn geheel"

-