Terry Smith over Quality-beleggen

Of het nu optiestrategieën of verborgen parels betreft, een effectieve beleggingsstrategie ontwikkelen en je daaraan houden leidt tot de beste lange termijn resultaten. De onderliggende waarden die wij gebruiken voor onze gehele portfolio hebben één ding gemeen: kwaliteit. De kracht van Quality-beleggen wordt geïllustreerd in het boek van Terry Smith, nl. "Investing for Growth", dat zijn essays sinds de oprichting van Fundsmith heeft gebundeld. In dit artikel willen we drie speerpunten toelichten en bespreken. De termen compounding en ROCE staan hierbij centraal. We schreven al meermaals over Quality-beleggen. Grasduin gerust op onze blog: www.optiongenerator.com/blog

Bespeuren we daar de low-volatility anomalie op Quality-aandelen?

In februari van 2013 publiceerde Smith een stuk over Return-free risk – why boring is best. De moderne portefeuille-theorie heeft naar onze bescheiden mening een hoop hiaten (zo veel mogelijk diversifiëren, meer rendement komt uit meer risico volgens de efficiënte markthypothese).

Professor Haugen ontdekte in de jaren 70 van de vorige eeuw de anomalie van laag-volatiele aandelen. De meest risicovolle aandelen (uitgedrukt in volatiliteit) leveren bij een buy-and-hold strategie een negatief rendement op, terwijl de minst beweeglijke aandelen hetzelfde absolute rendement optekenden maar dan positief. Op zich is minder beweeglijkheid alleen niet voldoende om superieure rendementen te behalen.

Uit een studie van Goldman Sachs blijkt dat er een positieve correlatie bestaat tussen de lange termijn koersprestatie en de CROCI (cash return on cash invested). Om het met de woorden van Smith te zeggen: "Good companies are good, bad companies are bad."

Een rechtlijnige visie en de logica zelve, maar toch zal een beginnend belegger (vaak met een klein kapitaal de ambitie om dat snel te cumuleren en een teveel aan zelfvertrouwen in zijn/haar capaciteiten) niet de saaie quality-bedrijven kopen. Kwaliteitsbedrijven die minder prijsfluctuaties vertonen, worden vanuit een lange termijn perspectief vaak onderschat. Ze zijn ondergewaardeerd t.o.v. de brede markt die ook de dure, minder kwaliteitsvolle en sterk beweeglijke aandelen omvat. Op korte termijn lijkt risico echter beter beloond te worden voor wie met geluk de juiste aandelen heeft uitgekozen (groeiaandelen uit de ARKK-ETF bijvoorbeeld).

De loterij-aandelen die veel bewegen en geen stevige fundamenten hebben, worden ondanks hun grote risico overschat als het gaat over hun lange termijn potentieel. Beleggers overschatten de al geringe kans dat ze een verveelvoudiging van hun kapitaal zullen zien. Leuk voor de amusementswaarde, fatal to your long-term return.

Fundsmith bezit zelf tal van low-volatility kwaliteitsbedrijven à la L'Oréal, Microsoft... Daarnaast bestaat de portefeuille ook uit kleinere participaties in PepsiCo, Starbucks, Automatic Data Processing, Zoetis... 30% van de portefeuille bestaat op dit moment uit defensieve consumptiebedrijven, gevolg door gevestigde technologie-giganten als PayPal en Microsoft.

"In plaats van een bedrijf goedkoop te kopen (op basis van een multiple) doen lange termijn investeerders er beter aan de compounding-capaciteit in te schatten"

-Surprise! Terry Smith is een quality value-investor

"Investing for Growth" start met een pleidooi voor een andere benadering van value-investing. In plaats van een bedrijf goedkoop te kopen (op basis van een multiple) doen lange termijn investeerders er beter aan de compounding-capaciteit enigszins in te schatten. Bovendien is een optische lage multiple geen indicatie van onderwaardering, als de intrinsieke waarde (o.b.v. de verdisconteerde toekomstige cashflows) lager is dan de beurskoers.

We braken al meerdere malen een lans voor bedrijven die hun hoge Return On Capital Employed (ROCE) kunnen vertalen in een bovengemiddelde vrije kasstroom groei. Die krachtige combinatie kristalliseert het uiteindelijke objectief, nl. lange termijn waardecreatie. De compounders van morgen blijken maar al te vaak onderschat te worden. Uit de algemene vergadering van Fundsmith in 2020 onthouden we: "One of things we're really bad at is working out how much we can afford to pay for a really good business. We're just not good at doing that mentally."

X

Superieure compounders maken het verschil door weinig dividenden uit te keren en alle cashflow op te potten voor interne of externe groei-opportuniteiten. Een bedrijf dat weinig hoeft te investeren om haar huidige groei te handhaven en alzo een hoge ROCE genereert, kan haar groeitempo gemakkelijk verdubbelen of zelfs verdrievoudigen wanneer wordt overgegaan tot groei-investeringen of selectieve M&A. Die compounding-capaciteit blijkt vaak onderschat te worden.

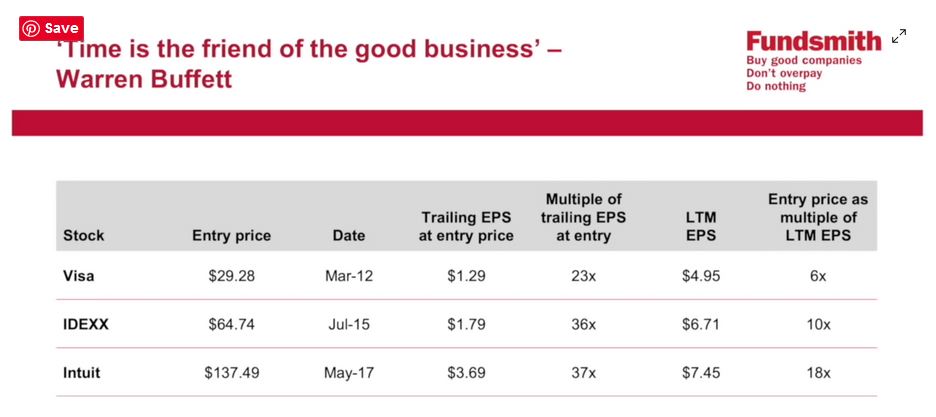

Bedrijven zoals Visa, IDEXX en Intuit bleken achteraf gezien value-aandelen voor wie de cumulerende groei in hun vrije kasstromen kon inschatten.

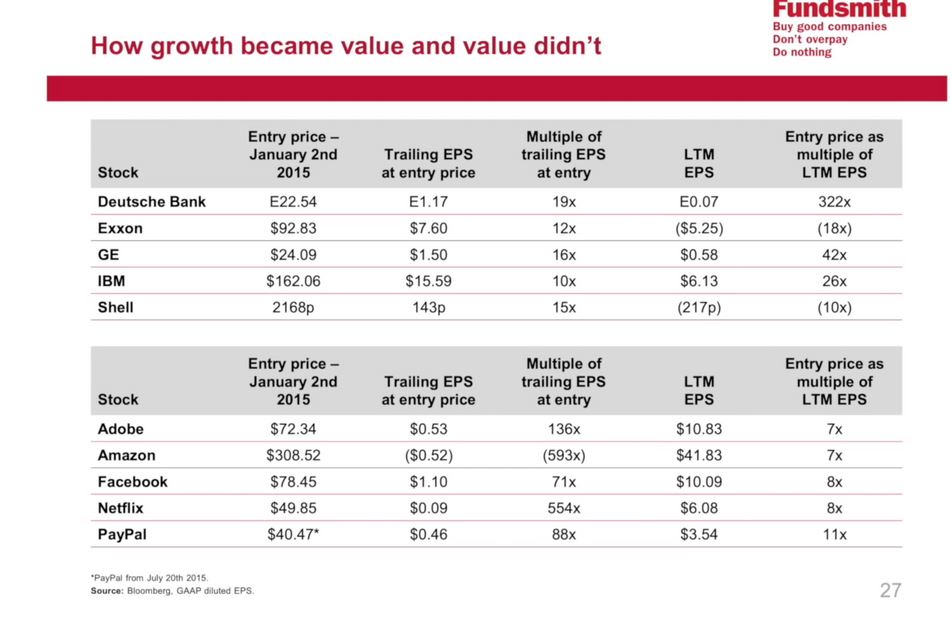

Zoals Julian Robbins, hoofd Research bij Fundsmith, het stelde tijdens de virtuele aandeelhoudersvergadering van 2021: "My absolute favorite Warren Buffet quote is the one on the top, "Time is the friend of a good business". If you make a mistake in terms of your entry price, but you bought a good business, time will bail you out." De klassieke value-investing benadering zou kiezen voor namen als IBM, Shell... die aandeelhouderswaarde vernietigd hebben.

X

Hoed u voor "diworsification"

We schreven eerder een artikel over waarom we liever veel weten van weinig. In de wereld van Quality-beleggen zijn er maar een beperkt aantal toppers voorhanden, zeker voor wie screent op extra voordelige criteria als waardering, netto-kaspositie en insider ownership (familiebedrijven bijvoorbeeld). Hierboven legden we de luxepositie van een aandeelhouder voor. Een IRR van 90+ % behalen na 2,5 jaar is een once-in-a-life-time opportuniteit. Zeker omdat je je inleg al maal 9 zag evolueren.

Stevig inzetten op je kransje top-compounders leidt tot bovengemiddelde resultaten. Wees daarom bijzonder kritisch wanneer je besluit een nieuw bedrijf op de watchlist te plaatsen. Onze selectie van "verborgen parels" haalt een gemiddelde ROCE van 38% en een groei in de vrije kasstromen van 20% per jaar over de komende drie jaar.

Die twee metrics kloppen is geen sinecure voor eventuele nieuwkomers in de portefeuille. Bovendien: hoe meer posities je hebt, hoe minder je ze door en door kent. Je aandacht verslapt en uiteindelijk ook je jaarlijkse cumulatieve rendement (CAGR). Focus is voor lange termijn quality-beleggers dé troef t.o.v. een passief indexfonds.

In de fondsen- en vermogensbeheerwereld is spreiding vooral bedoeld om je eigen hachje te redden en relatief risico (het risico op eventuele underperformance ten allen tijde te vermijden). Het gebrek aan strategisch spreiden (enkel in de beste compounders bijvoorbeeld) verhindert hen outperformance (alpha) te genereren.

Terry Smith omschreef het zo: "The answer is that most fund managers perceive the biggest threat to their job is not whether they lose investors’ money but whether they differ from their peers. If they own so many stocks that they hug the index, they feel that they cannot be criticised. The problem is that this behaviour, when combined with high fees for so- called active management plus overtrading, leads to an inevitable outcome: the fund underperforms the index. But this is the subject for another article."

Conclusie

Het boek "Investing for Growth" is uiterst verhelderend voor wie succesvol wil investeren in kwaliteitsbedrijven. Smith geeft ongezouten zijn mening over traditionele beleggingstheorieën en de aanpak van vermogensbeheerder die niet leiden tot de gewenste beleggingsresultaten. Als afsluiter geven we nog onderstaande quote mee:

"I am constantly amazed at the number of people who talk about investment and spend most or all of their time talking about asset allocation, regional allocation, sector weightings, economic forecasts, bonds vs equities, interest rates, currencies, risk controls and never mention any need to invest in something good."