Terugvordering dubbele roerende voorheffing op Duitse aandelen

Vraag lid:

Ieder jaar vraag ik via een schrijven naar de "Bundeszentralambt fur Steuern" een terugvordering van dubbel betaalde belastingen (1x in Duitsland en 1x België) op dividend van Duitse aandelen (voornamelijk BASF).

Ondanks de omslachtige procedure was het mij de voorbije jaren steeds gelukt om een deel terug te krijgen.

Dit jaar kreeg ik een brief die voor mij niet heel duidelijk is. Ik heb de indruk dat ik geen terugvordering mag verwachten.

Vandaar mijn vraag of u weet wat ze bedoelen in de brief of dat er iemand is die mij hiermee kan helpen ?

Antwoord VFB:

VFB won wat dit betreft advies in bij een advocaat. Hierna zijn antwoord:

Wat betreft uw vraag omtrent de “dubbele bronheffing belasting Duitsland - dividend aandelen” kunnen wij u verzekeren dat u zult blijven profiteren van de belastingvermindering en belastingteruggave voor uw aandelen in BASF.

Elk jaar hoefde u uw recht op terugbetaling alleen te doen gelden door een attest voor te leggen dat aan u werd afgegeven door de vennootschap waarin u de aandelen bezit. Dit certificaat werd vervolgens aan de Duitse belastingautoriteiten toegezonden.

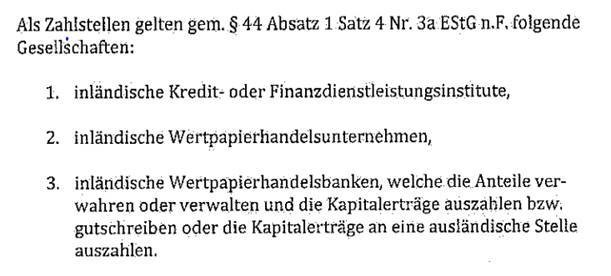

Ingevolge een wijziging in de desbetreffende Duitse belastingwetgeving eisen de Duitse belastingautoriteiten nu echter dat het certificaat wordt afgegeven door één van de drie erkende instanties:

Met andere woorden, het is de financiële instantie die u het dividend heeft uitbetaald die u voornoemd attest dient te bezorgen waaruit het volgende blijkt:

- het bedrag van het dividend;

- de eigenlijke uitbetaling van dit dividend; en

- het bewijs van de inhouding van het dividend.

Voor de goede orde achten wij het nuttig dat u de brief van de Duitse autoriteiten voegt bij de brief die u aan de financiële instantie zal uitsturen.

Zodra u dit certificaat hebt ontvangen, kunt u het rechtstreeks opsturen naar de Duitse ambtenaar die uw dossier behandelt, namelijk mevrouw Judith Commercon.

Wellicht is het aangewezen een kort uitstel te vragen aan de Duitse belastingautoriteiten om aan de formaliteiten te kunnen voldoen.

Indien uw nog vragen heeft of wij u nog kunnen assisteren t.a.v. de Duitse fiscus aarzel niet contact met ons te nemen.

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)