Vergeet rentenieren, begin met ‘dividendenieren’

Met een gratis e-book wil de vermogensbeheerder Accuro het ‘dividendenieren’ promoten. ‘Wie probeert te rentenieren met obligaties of andere rentedragende producten verarmt reëel.’

Hoewel het concept van een dividendportefeuille niet nieuw is voor Belgische investeerders, wordt het voornamelijk in de Angelsaksische wereld toegepast en blijft de aanpak bij ons vaak onterecht onderbelicht. De pensioenen zijn in de Verenigde Staten en het Verenigd Koninkrijk veel lager en dat leidt ertoe dat in die landen veel meer mensen van hun vermogen moeten leven.

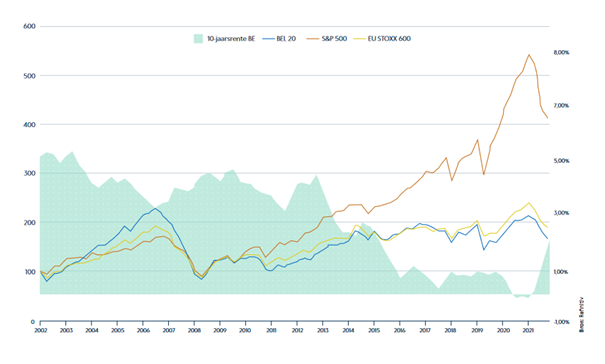

Daarnaast is sinds 2015 de renteopbrengst na belastingen voor Belgen lager dan de inflatie. Wie met andere woorden probeert te rentenieren met obligaties of andere rentedragende producten, verarmt reëel. Op grafiek 1 zie je dat de rente deze eeuw stilaan weggekwijnd is, terwijl na drie crashes de Belgische en Europese bedrijven 60 à 80 procent return gecreëerd hebben, dividenden incluis, en de Amerikaanse zelfs meer dan 300 procent.

Grafiek 1: De rente vs. de beurs

Belgische tiensjaarsrente (rechterschaal) vs. de Bel20, S&P500 en Stoxx600 (linkerschaal)

Dividenden doen ertoe

Zowel het inkopen van eigen aandelen als het uitbetalen van dividenden draagt in grote mate bij aan de totale return, ondanks het feit dat we roerende voorheffing betalen op uitgekeerde dividenden. Als we teruggaan naar 1960 - nog voor de start van de computergedreven aandelenmarkten zoals we die vandaag kennen - dan is 84 procent van de volledige return van de Standard & Poor’s 500 afkomstig van dividenden, aangenomen dat je ze telkens opnieuw geïnvesteerd zou hebben. Dat is natuurlijk te wijten aan het feit dat we in de jaren zeventig door een erg moeilijke markt gingen en dat de dividenden veel meer opbrachten dan de klassieke koersstijgingen. Ook vandaag kennen we zo’n periode, al zal die hopelijk een stuk korter zijn.

Zelfs over een langere periode, gemeten tussen 1930 en 2021, blijft de kracht van dividenden opmerkelijk: gemiddeld 40 procent van de return op de S&P500 komt van dividenden. Het is duidelijk dat er periodes waren waarin investeerders minder aandacht voor dividenden hadden, zoals

in de jaren negentig, toen we het vooral van koersstijging moesten hebben, maar de cijfers over langere periodes spreken voor zich. Het belangrijkste voordeel van het herinvesteren van dividenden in de portefeuille is immers dat je een exponentieel effect creëert.

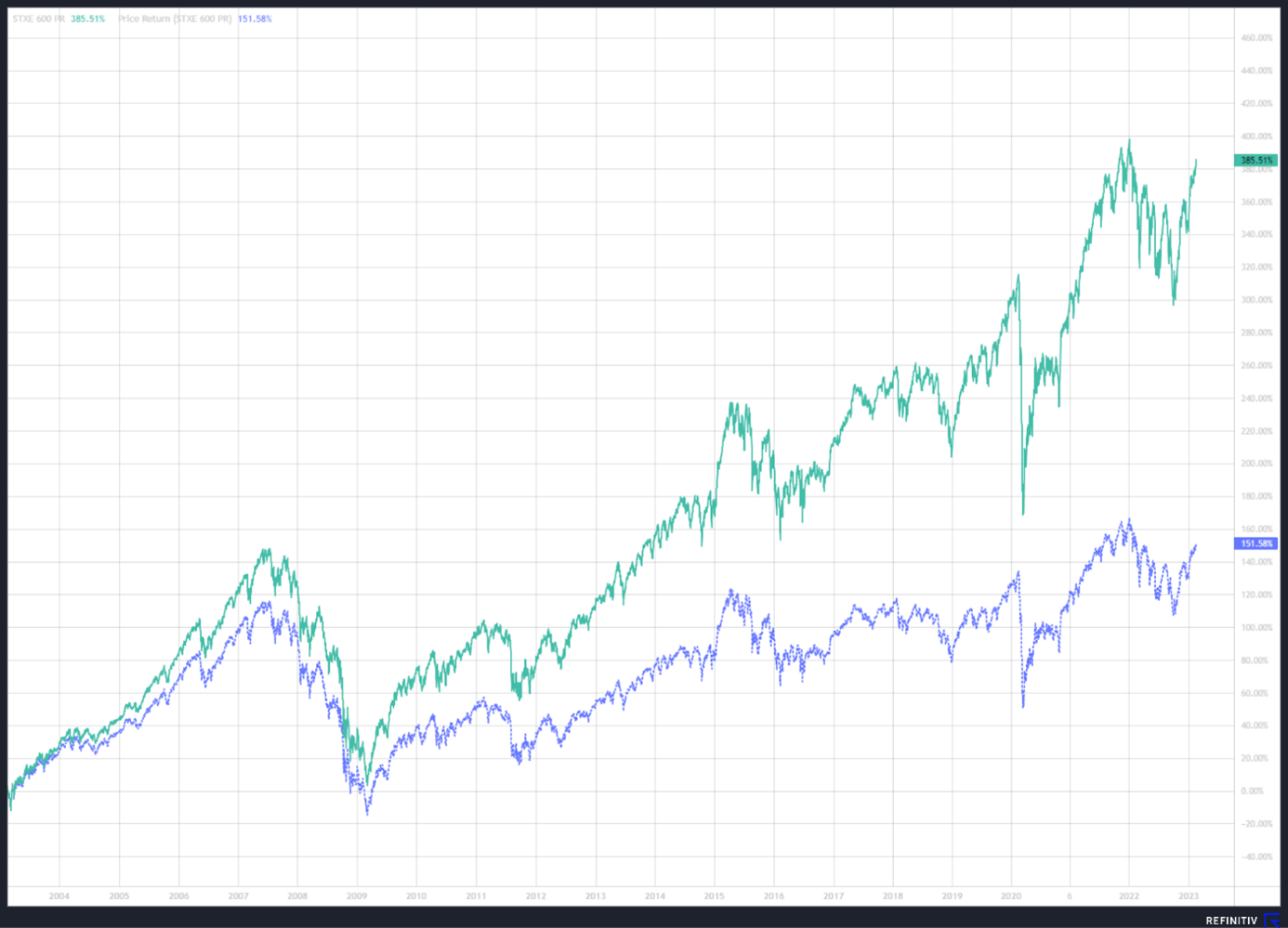

Grafiek 2 toont duidelijk wat er gebeurt als je de ontvangen dividenden uit de Stoxx600 gedurende twintig jaar had geherinvesteerd. Het resultaat is een meer dan verdubbeling van de return.

Grafiek 2: Europese aandelen (Stoxx600) met en zonder dividenden herbelegd

Wat zijn dividenden eigenlijk?

Dividenden zijn in essentie een uitkering van overtollige winst. Een bedrijf zal met zijn inkomsten altijd zijn kosten en investeringen moeten betalen. Als alle groeiplannen gefinancierd zijn en er geen andere kosten, zoals belastingen, meer te betalen zijn, blijft er bij succesvolle bedrijven vaak nog winst over. De raad van bestuur en de aandeelhouders kunnen dan beslissen om een deel van die 'overtollige' winst uit te keren in de vorm van een dividend.

Hoewel dividenden fiscaal belast worden, kunnen ze toch interessant zijn omdat ze keuzemogelijkheden bieden: je kan ze in eender welk ander bedrijf investeren of ze gewoon gebruiken om je inkomen aan te vullen.

Dividend betalende bedrijven zijn evengoed interessant voor investeerders die niet van hun vermogen moeten leven: ze hebben doorgaans hogere marges, een hogere kwaliteit, meer omzet, meer winst en minder schulden. Daarom zijn de aandelenkoersen van die bedrijven vaak stabieler en presteren ze waarschijnlijk beter op lange termijn.

Ten tweede bieden dividenden, zoals gezegd, een extra bron van inkomen. Dividend uitkerende bedrijven hebben ook de neiging hun dividenden in lijn met de inflatie te verhogen, waardoor het kapitaal van de investeerder wordt beschermd.

Een terechte kritiek op traditionele dividendportefeuilles is dat ze voornamelijk uit minder dynamische bedrijven opgebouwd zijn die erg hoge pay-outratio’s hebben en dus op lange termijn geen duurzame investering blijken. Daarom is het belangrijk voor ogen te houden dat dividenden eerst en vooral een gevolg zijn, eerder dan een doel op zich. Zo zoek je het best naar bedrijven die groeien én een houdbaar dividend uitbetalen.

Kijk daarvoor naar de intrinsieke waarde van een bedrijf: wat is de evolutie van de historische en verwachte cashflows en winst, wat is de pay-outratio, hoe zit het met de schulden?

Een goede portefeuille van bedrijven met dividendpotentieel wordt dan ook nooit willekeurig opgebouwd, maar vertrekt altijd van een selectie van bedrijven op basis van die parameters. De eerste en laatste voorwaarde is dat een bedrijf goed genoeg moet zijn om langer dan enkele jaren in portefeuille te houden. Exponentiële groei heeft immers tijd nodig.

Daarnaast zijn er nog vier belangrijke voorwaarden om een goede dividendspeler genoemd te kunnen worden:

✔ Financieel gezond

✔ Stabiele cashflow

✔ Beschermd tegen inflatie

✔ Trouwe dividendbetalers

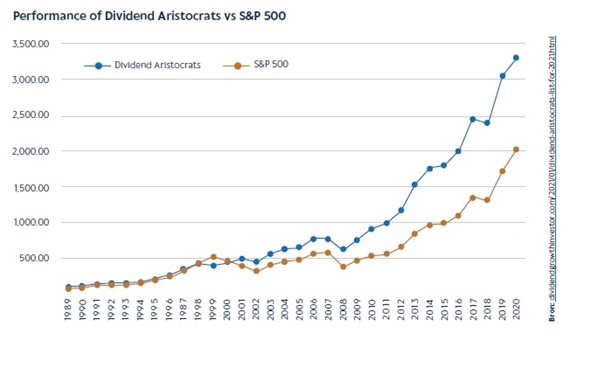

Grafiek 3: Dividendaristocraten uit de S&P500 vs. de S&P500

Een interessante referentie om loyale dividendbetalers op te sporen is de beursindex

S&P 500 Dividend Aristocrats (zie grafiek 3). Uit de prestaties blijkt nog eens dat goede dividendbetalers een zeer grote appreciatie krijgen van beleggers: De afgelopen jaren realiseerde die index een rendement dat gevoelig hoger ligt dan de S&P500-index.

Ook bedrijven met een minder lange dividendhistoriek kunnen interessant zijn. Elk bedrijf heeft een eigen levenscyclus en bedrijven die op het punt staan een ‘volwassen’ fase te bereiken, horen evengoed thuis in een toekomstgerichte portefeuille. Denk bijvoorbeeld aan ASML, dat niet enkel erg steil blijft groeien, maar ook sinds enkele jaren een dividendprogramma heeft opgezet.

In de dividendstrategie die Accuro ontwikkelde, worden bedrijven uit vier categorieën geselecteerd:

- Wide moat-multinationals: bedrijven met een sterk concurrentieel voordeel en een internationale aanwezigheid. Denk aan de Pepsico’s of Unilevers van deze wereld, maar ook aan Microsoft, bedrijven die érg moeilijk van de troon te stoten zijn in hun business.

- Holdings en trusts: België heeft een aantal sterke holdings, maar ook in Frankrijk en het VK vinden we erg interessante investeringsmaatschappijen met een lange dividendhistoriek. Namen als Ackermans & van Haaren en D’Ieteren hoeven geen introductie, maar ook een speler als Bouygues kan interessant zijn

- Waardeaandelen: cyclische bedrijven staan vaak goedkoper genoteerd. De beste onder hen hebben ook een stevige dividendpolitiek. Denk aan Solvay.

- Beursgenoteerd vastgoed: ook hier vinden we op de Brusselse beurs een aantal spelers die bij de beste van de wereld horen, denk onder andere in logistiek vastgoed aan Montea en WDP en in zorgvastgoed aan Aedifica.

In élke portefeuille zal vroeg of laat een bedrijf niet voldoen aan de verwachtingen, maar buy-and-hold is dé sleutel tot succes. Verkoop de verliezers en laat de winnaars voor jouw werken.

Rentenieren mag dan niet meer mogelijk zijn, wie zijn of haar vermogen wil doen groeien en dus beschermen tegen de inflatie, kan beginnen met 'dividendenieren'. Wie meer wil weten over deze aanpak, kan het gratis e-book downloaden op de website www.accuro.be.

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)