VFB-lid Tom Vandenberghe trok naar de aandeelhoudersvergadering van Moury Construct. “Het bestuur wees erop dat de sterke cashpositie een aantal bijkomende voordelen oplevert. De balans van Moury schept extra vertrouwen, waardoor het bedrijf orders binnen kan halen en projecten kan uitvoeren die anders niet mogelijk waren geweest.”

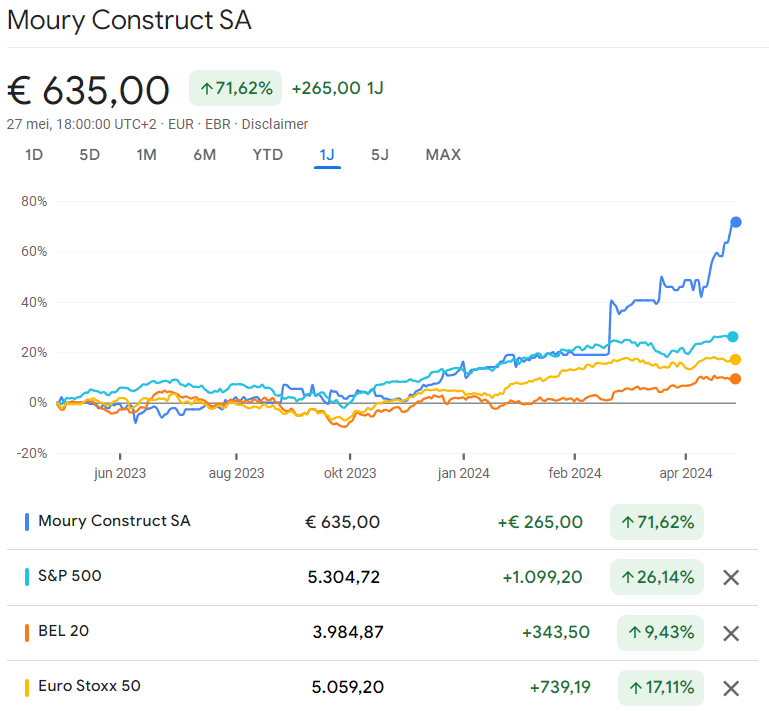

Moury construct SA is al geruime tijd een vaste waarde in mijn portefeuille. Als kleine belegger is het vaak onze ambitie om beter te doen dan de indexen. Als één van de weinig aandelen op de Brusselse beurs slaagt dit bescheiden Waals bouwconcern er wonderwel in deze ambitie waar te maken.

Onder meer geïnspireerd op het principe “cut losses, buy winners” kocht ik vorig jaar aandelen bij. Het aandeel steeg dit jaar bijna 50% en werd zo mijn grootste positie in de portefeuille. Ook bij de beleggersclub Heusden namen we het aandeel begin mei in portefeuille. Op minder dan een maand behalen we al een mooie koerswinst. Met een koers-winstverhouding van 10 lijkt dit aandeel nog steeds relatief goedkoop.

Naast de bouwactiviteiten, beschikt Moury over een cashpositie van ruim 90 miljoen euro (+41% tegenover het jaar voordien). Op de marktkapitalisatie van zo’n 250 miljoen euro is dit indrukwekkend.

X

Er is een jaarlijks stijgend dividend. Moury schonk de aandeelhouders in 2018 een dubbel dividend om zijn 100-jarige bestaan te vieren.

(bron: https://www.moury-construct.be/investisseurs/actionnaires/paiements-des-dividendes/)

Aandeelhourschap is nooit risicoloos. Moury Construct balanceert op de drempel van “micro-” en “smallcap”. Met een gemiddeld handelsvolume van 96 aandelen per dag is het aandeel uiterst illiquide, wat meteen de grootste handicap vormt. Bovendien noteert het aandeel op de “dubbele fixingmarkt” waar het slechts tweemaal per dag een notering kan krijgen. Het is dus niet continu verhandelbaar tijdens de openingsuren van de beurs

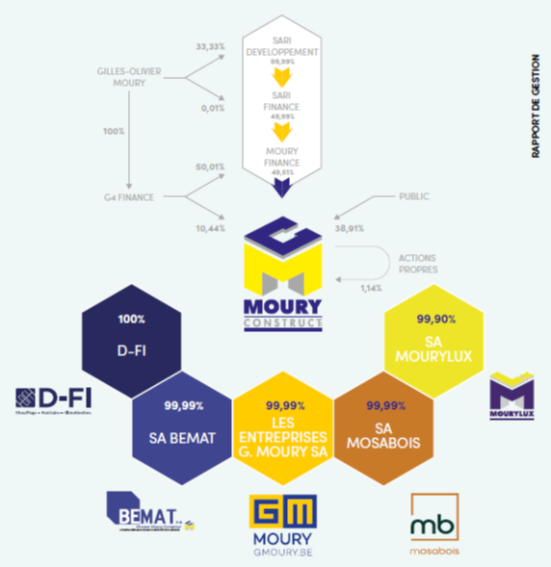

Op pagina 37 van het recentste jaarverslag vinden we een schema van het aandeelhouderschap terug (zie hiernaast).

CEO Gilles-Olivier Moury, nummer 360 der rijkste Belgen, bezit ongeveer 60% van alle aandelen via Moury finance (50%) en G4 Finance (10%). Enkel over die laatste kon ik een jaarrekening terug vinden (tot 2022), waar toch wel wat vraagtekens bij te plaatsen zijn. Zelf zegt hij voor 40% aandeelhouder te zijn, met de overige 20% verdeeld over andere familieleden. 16,2% van de aandelen is in handen van 2 institutionele beleggers.

Voorbereiding

Zowel persoonlijk als namens de beleggersclub blokkeerden we enkele aandelen om deel te nemen aan de algemene aandeelhoudersvergadering. Gezien ik hiermee geen enkele ervaring had, nam ik voordien dankbaar gebruik van het aanbod van VFB om samen een algemene vergadering bij te wonen. Mijn keuze hiervoor viel op Ageas, vanuit het idee om er in de massa op te gaan en te leren hoe zo’n vergadering in zijn werk gaat. Zonder VFB had ik deze stap misschien niet durven zetten.

Na de inschrijving via mijn broker duurde het nog tot 15u56 van de dag voor de AV dat ik een e-mail ontving met de confirmatie van mijn deelname. Zo begaf ik me naar het ydillische Luikse “Château de Colonster”. Onder weg naar het verre Luik moest ik noodgedwongen een pauze nemen aan een fast charger.

Gesterkt door de ervaring bij Ageas, had ik enkele kritische bedenkingen voorbereid om eventueel op de algemene vergadering ter sprake te brengen: de liquiditet van het aandeel, de structuur van de vennootschappen, de eigen aandelen op de balans en hoe men naar de toekomst kijkt.

De algemene vergadering

Op 28 mei om 15h begon de algemene vergadering. 17 deelnemers namen plaats rond de tafel: “pure” aandeelhouders, de bestuurders en de verplichte aanwezigen, zoals de commisaris. Het duurde een twintigtal minuten alvorens de deelnemerslijst en hun geblokkeerde aandelen voldoende werden gecontroleerden gevalideerd. 67,71% van de aandelen waren vertegenwoordigd.

De vergadering werd geopend door Dhr. Michel Mikolajczak, de voorzitter van de raad van bestuur, met een warm welkom in het Frans en het Nederlands. Het bestuur was duidelijk gecharmeerd door de interesse van enkele Vlaamse aandeelhouders. Dhr. Michel Mikolajczak sprak over het DNA van Moury en vatte dit ongeveer als volgt samen: “Faire les choses simples avec un bon sens caractéristique. Les circuits sont courts, les méthodes sont approfondies et les résultats démontrent de nouveau notre succès. ”

Vervolgens werd ruime gelegenheid geboden om vragen te stellen.

De eerste vraag ging meteen over de grote cashbuffer. Een aanwezige aandeelhouder vond dat Moury dit geld actiever aan het werk moest zetten via beursbeleggingen om meer rendement te halen. Dit zorgde meteen voor een pittige, doch erg interessante discussie. CEO Gilles-Olivier Moury kiest resoluut voor een beschermende aanpak van de buffer met uitspraken als “nous sommes prudents”, “on a les 2 pieds bien sur terre” of nog “la construction est cyclique, nous avons su survivre les années lourds avec notre stratégie”.

Ook dhr. Georges Hübner, onafhankelijk bestuurder en voormalig professor economie aan de univeristeiten van Luik en Maastricht, wees er op dat Moury actief is in de bouw en geen financiële holding is. Volgens hem is dit niet de missie van het bedrijf. Er werd op gewezen dat de daling van de cashreserve van ongeveer een half miljoen euro in 2022 te wijten was aan dat slechte beursjaar.

Maar het kapitaal wordt wel degelijk aan het werk gezet. Er zit een gedeelte in obligaties. Moury plaatst maximaal 25% van zijn kapitaal op de beurs, in een portefeuille met een 30-tal posities in aandelen en trackers, maar geen derivaten. Hierbij houdt bijna 50% van de waarde verband met grondstoffen, omdat die sterk aansluiten bij de activiteit die Moury uitoefent. Het enige aandeel dat bij naam werd genoemd was Barrick Gold Corporation (GOLD). We kwamen ook exclusief te weten dat Moury construct een klein percentage van zijn reserves in fysiek goud bewaart.

Het bestuur wijst er op dat de sterke cashpositie een aantal bijkomende voordelen oplevert. De balans van Moury schept extra vertrouwen, waardoor het bedrijf orders binen kan halen en projecten kan uitvoeren die anders niet mogelijk waren geweest. Men realiseert bijvoorbeeld ook projecten van het type DBFM (“design, build, finance & maintain”), waarbij het soms contractueel een latere betaling afspreekt tegen een bepaalde intrestvoet. Zo begint de klant pas af te betalen wanneer het gebouw in dienst is (ergo, de klant opbrengst heeft) en zijn er extra inkomsten voor Moury.

Bij de vraag of dit geen bijkomend risico in houdt antwoord CEO Moury “Nous avons la luxe de choisir nos clients. Nous n’avons aucun litige à ce moment” (litige = geschil). Verder haalt men aan dat de globale ratio van 60% openbare aanbestedingen en 40% private projecten zorgt voor zekerhed en stabiliteit. Al schertsend merkt een bestuurder op: “Wij kunnen wat Atenor doet minstens even goed, maar hoeven daarvoor niet op zoek naar kapitaal”.

Zo zal Moury in samenwerking met Quares en Ethias het grootste project voor studentenhuisvesting in België realiseren, bestaande uit 816 studio’s en kamers. Daarop polsten aandeelhouders wat er de komende tijd nog in de pijplijn zit. Een duidelijk enthousiaste Gilles-Olivier Moury wilde hier graag dieper op in gaan, maar werd door de comissaris en de overige bestuursleden teru gefloten. Het bedrijf mag hierover enkel via de officiële kanalen communiceren. Als aandeelhouder konden we het optimisme wel appreciëren.

"Moury zal in samenwerking met Quares en Ethias het grootste project voor studentenhuisvesting in België realiseren."

-Het bestuur heeft een deeltje van de beschikbare de cash ook gebruikt bij de overname van D-FI (Ourth’Invest) in mei 2023. Daarop volgde meteen kritiek van een aandeelhouder dat de overname ook deels gefinancierd werd door een kapitaalsverhoging, wat hij onzinning vond. Dhr. Moury pareerde deze kritiek door te stellen dat hij de eigenaars de keuze had gegeven en het hun wens was om een deel aandelen te ontvangen. Hij is blij hen als aandeelhouder te mogen verwelkomen en vindt dit de beste manier om hen te motiveren zich blijvend in te zetten voor het bedrijf. “En plus, à quoi sert un listing et un prix si élevé, si nous ne pouvons pas en profiter ?” liet hij zich eveneens ontvallen, tot onvrede van sommige aandeelhouders.

“Waarom hebt u geen gebruik gemaakt van de aandelen op uw balans?”, vroeg een aandeelhouder vervolgens. Daarop kwam vanuit het bestuur helaas niet echt een antwoord. De discussie ging vervolgens over deze aandelen. Uit een verklaring op de website van het bedrijf blijkt dat Moury construct 1,14% van de aandelen op de eigen balans heeft staan. Dit zijn er 4.584, ter waarde van bijna 3 miljoen euro.

Gezien de laatste (en duurste) aankoop gebeurde aan een koers van €520, beschouw ik dit als een verstandig inkoopprogramma. Als aandeelhouder ben je dus ook een stukje eigenaar van die aandelen. Maar we wilden allen graag weten wat de bedoeling hiervan was. Vanuit het bestuur antwoordde men dat deze aandelen voorlopig op de balans blijven staan en het bedrijf er op heden nog geen verdere plannen mee heeft.

Een aandeelhouder merkte op dat de beschikbare gelden ook kunnen aangewend worden voor meer dividend. Het bestuur liet weten dat het dividend dit jaar met ruim 11% stijgt en dat het ook de ambitie is om de komende jaren te proberen met zo’n 10% te groeien, indien de resultaten dit toelaten. Men wenst voorzichtig te blijven. Er volgde een vergelijking met Lotus Bakeries dat over twee jaar dividend aristocraat kan worden. De CEO antwoordde dat Moury daarmee niet te vergelijken is: “Chaque année, nous sommes à la ligne du départ”.

Dhr Hübner verduidelijkt dat een klant bij Lotus koekjes eet en er vervolgens nieuwe koopt. Een klant van Moury heeft na het afronden van een bouwproject, zelden onmiddellijk opnieuw “honger” (en financiële capaciteit) naar een volgend project en dus moet men opnieuw klanten aantrekken. Opnieuw verwees de CEO naar het cyclische karakter van de sector en de nood voorzichtig te zijn. En toch is het statuur van dividendaristocraat volgens hem mogelijk met ondertussen een trackrecord van ruim 10 jaar dividendverhogingen. Hierbij merkt ik op dat door het dubbel dividend uit 2018, de markt 2019 als een jaar met een dividend verlaging beschouwt. Er staat dus slechts een vijftal jaar op de teller.

“Ach, die status komt wanneer het komt. Weet u hoeveel analisten ons aandeel volgen?”

“Geen”, antwoorden we als aandeelhouders unisono. “Exact”, reageert dhr. Moury met een duidelijk teleurgestelde ondertoon.

Daar we stilaan richting de stemming gaan, besluit ik zelf even het woord te vragen. Ik merk op dat als we Moury vergelijken met Compagnie d'Entreprises CFE SA (CFEB.BR) (naar mijn mening de meest vergelijkbare concurrent), we op basis van de ROIC kunnen zien dat Moury vier keer zo rendabel is. Vanwaar komt dit verschil en vormt het geen risico dat Moury in de toekomst lagere prijzen zal moeten hanteren? In het antwoord verwees men naar de lage “overhead” kosten (slechts 4% in het geval van Moury), het vermijden van juridische geschillen door sterk kwalitatief werk en de loyaliteit en stabiliteit onder de werknemers over generaties heen. Vorig jaar nam niemand bij het bedrijf ontslag en werd niemand ontslagen, pensioenen uitgezonderd.

"Voor de laatste stemming haalde een aandeelhouder plots twee flessen bubbels boven, één voor het bestuur en één voor het finance team, om hen te bedanken voor het prachtige werk."

-Na ruim anderhalf uur gesprek en vragen, riep Dhr. Mikolajczak de vergadering tot de orde en gingen we over tot de stemming. Wie niet akkoord ging, werd gevraagd de hand op te steken. Op alle stemming samengeteld werden er exact nul handen opgestoken. De comissaris lichtte zijn werking nog toe en voor de laatste stemming haalde een aandeelhouder plots twee flessen bubbels boven, één voor het bestuur en één voor het finance team, om hen te bedanken voor het prachtige werk. Dat was tekenend voor de sfeer die er hing. De resultaten en de huidige koers stemden algemeen tot grote tevredenheid van allen.

De afloop

Bij Moury geen grootste receptie. Er was water of koffie beschikbaar. Na afloop stond iedereen op en was er wel een informeel gesprekmoment dat ik besloot ten volle te benutten. Ik polste bij dhr. Mikolajczak of het niet verstandig zou zijn om het aandeel te splitsen en zo de liquiditeit te verhogen. Hij vertrouwde me toe dat hij mijn mening deelt en dit ’s ochtends op de raad van bestuur had besproken, maar dat de CEO er tegen is gekant.

Ik besloot bij Dhr. Moury zelf polshoogte te nemen. Hij vertelde inderdaad dat hij daar het nut niet van ziet. Volgens hem is er niemand die met een order slechts 1 aandeel koopt, maar telkens voor minstens €1000 of €2000. Het lijkt hem dus pas een zinvolle discussie als het aandeel hoger dan die waarde zou noteren. Als kleine belegger moest ik hierbij toch even slikken. Voor velen is dit vermoedelijk al een aanzienlijk bedrag om aan een klein bedrijfje te alloceren.

Ik besloot niet in te gaan op zijn reactie maar te vragen naar zijn visie op langere termijn. Als “buy and hold”-belegger wil ik verder kijken dan het komende jaar. Dhr. Moury verwacht dat de boost door het Waalse herstelplan nog tot 2028 aan houdt. Ook de toename in bouwwerken na de overstromingen van 2021 in de regio zullen nog een tweetal jaar extra werk opleveren. “Nadien komt er wel iets nieuws, maar besef dat de bouw cyclisch is”, besluit hij.

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)