.png)

De Belgische overheid bracht gisteren twee nieuwe staatsbons uit, met looptijden van één en drie jaar. Vooraf was er veel te doen om de roerende voorheffing die van toepassing zou zijn op deze obligaties: 15% of 30%. Uiteindelijk is het na veel politiek toneel toch 30% geworden. In realiteit doet dit er echter weinig toe, want in beide gevallen bestaan er alternatieven met een hoger netto rendement. In dit artikel doen we die stap voor stap voor u uit de doeken.

Dit zijn de twee obligaties die worden uitgegeven in februari 2024.

Door hun lage rendement zijn deze nieuwe staatsobligaties niet interessant. Sterker nog: in feite zijn ze irrelevant als belegging. Er bestaan namelijk alternatieven met een vergelijkbaar, of beter risicoprofiel, en een hoger nettorendement. Het gaat om obligaties van andere veilige landen, termijn- en spaarrekeningen, geld-ETF's en obligatie-ETF’s.

1. Obligaties

De nettorente van Belgische staatsobligaties wordt in eerste instantie vaak vergeleken met de nettorente op een spaarboekje, of een termijnrekening. De meest relevante vergelijking is echter die met de nettorente van andere veilige staatsobligaties.

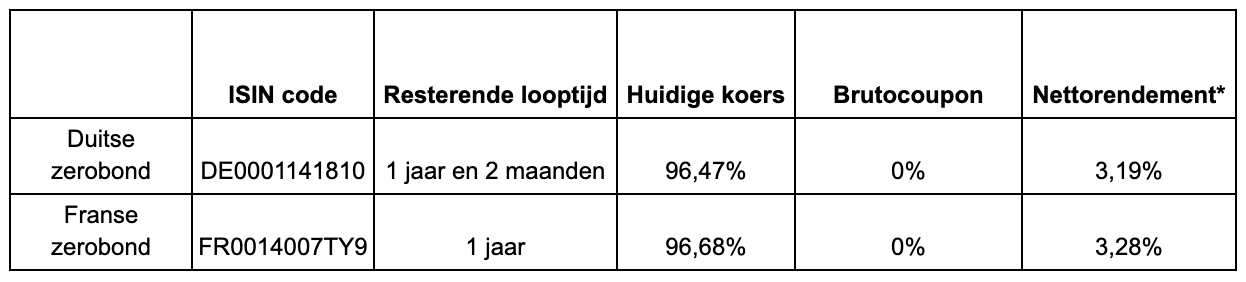

Vooral staatsbons zonder coupon en zonder positief verschil tussen de uitgifteprijs en de prijs op vervaldag zijn fiscaal interessant, omdat er geen roerende voorheffing op betaald moet worden. De Belgische staatsbon (met 30% of 15% roerende voorheffing) is dat niet.

In de onderstaande tabel worden twee voorbeelden gegeven van dit soort zerobonds of nulcouponobligaties. Die brengen tot wel 50% meer op dan de Belgische staatsbon op één jaar.

* Exclusief aankoopkosten, beurstaksen en spread:

Tip: obligaties koop je niet per stuk, maar per bedrag. Wanneer je een kooporder doorgeeft bij je broker zal je als ‘aantal’ het bedrag moeten opgeven dat je op de vervaldag wenst te ontvangen. Als je bijvoorbeeld €100.000 opgeeft om te ontvangen op de vervaldag van de obligatie, en de koers van de obligatie is vandaag 96%, dan zal je €96.000 investeren. In deze video toont Thomas hoe je vandaag gemakkelijk obligaties kunt kopen.

2. Termijnrekeningen

Als tweede alternatief voor de Belgische staatsbon kijken we naar termijnrekeningen. In vergelijking met zero coupon bonds zijn er zowel voor- als nadelen verbonden aan termijnrekeningen.

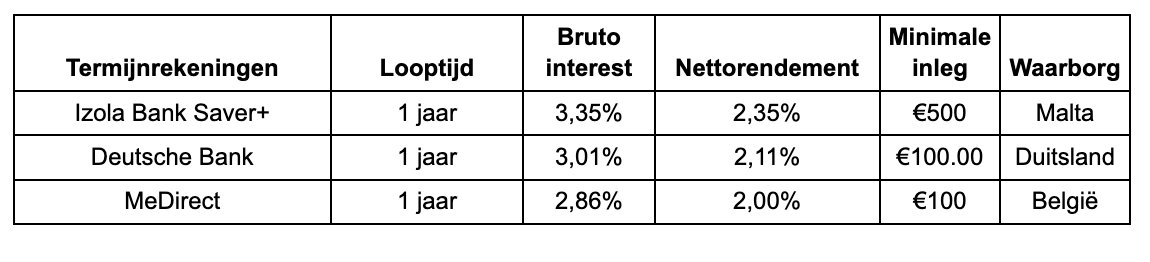

In de onderstaande tabel worden drie voorbeelden gegeven van termijnrekeningen op één jaar, met een vergelijkbaar nettorendement als de Belgische staatsbon op één jaar.

De tabel slaat op de geafficheerde rentes. Wie grote bedragen wenst te deponeren en goed weet te onderhandelen met de bank, kan vandaag brutorentes bekomen die eerder richting 4% gaan.

Tip: Informeer je bij meerdere banken en laat je eventueel bijstaan door een onafhankelijke adviseur, die een goed zicht heeft op de interesten en onderhandelingsmarges bij verschillende (groot)banken.

3. Spaarrekeningen

Als derde alternatief is er de grote liefde van de Vlaming: de spaarrekening of het ‘spaarboekje’. Deze financiële evergreen heeft een aantal voordelen. Spaarrekeningen zijn makkelijk te verstaan en gebruiken, fiscaal vriendelijk en je kan er op elk moment zonder kosten geld van afhalen.

Die flexibiliteit is ook het grote nadeel. Als de ECB (Europese Centrale Bank) haar rente binnen enkele maanden zou verlagen (wat algemeen aangenomen wordt), zullen de banken waarschijnlijk volgen. Als spaarder ben je dan de hogere rente kwijt, terwijl je die met obligaties ‘vastklikt’ voor de looptijd.

Toch blijven spaarrekeningen een goed alternatief voor het potje geld waar je altijd aan wilt kunnen, oftewel je noodfonds. Dat is je reserve voor onverwachte kosten. Denk aan een auto die stuk gaat of een dringende herstelling aan je huis.

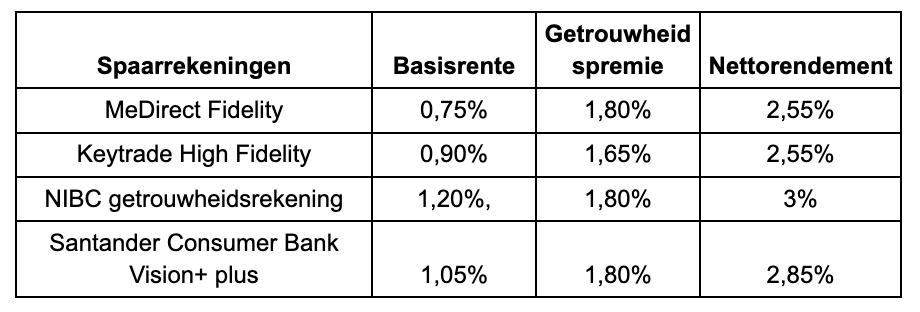

De onderstaande tabel geeft vier voorbeelden van hoogrentende spaarrekeningen.

De nettorendementen van deze spaarrekeningen kloppen met vlag en wimpel de staatsbons en vormen dus een beter alternatief, zeker op korte termijn.

Je dient er wel rekening mee te houden dat de spaarrekening van Santander onder het Spaanse garantiefonds valt. NIBC heeft dan weer een zwakkere kredietrating dan veel andere banken. Al valt deze bank wel onder de degelijke garantie van de Nederlandse overheid (tot €100.000).

4. Een monetair fonds of geld-ETF

Een vierde alternatief zijn monetaire fondsen of geld-ETF’s. Het voordeel van deze producten is dat de rendementen automatisch worden geüpdatet. Zo dien je niet telkens je bankier aan de mouw te trekken voor een betere rentevoet.

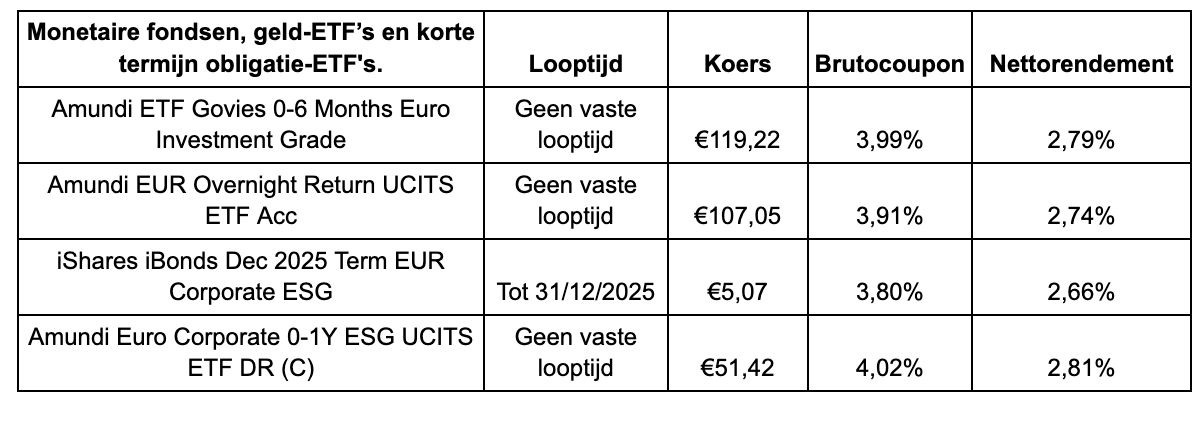

De onderstaande tabel toont interessante monetaire fondsen, geld-ETF’s en korte termijn obligatie-ETF's.

De rente die de overheid op 3 maanden (3,99%) of op dagbasis (3,91%) betaalt, kan je via de twee bovenstaande ETF’s verkrijgen. Die rente komt in de koers terecht, en zo krijg je een klimmende lijn zonder schommelingen in de grafiek. Het gaat hier dus om zeer saaie ETF’s die als alternatief kunnen dienen voor een spaarrekening, of een staatsbon. Opgelet: dit gaat om variabele rentevoeten die ruwweg de ECB rente volgen.

Vergeet hier wel niet de transactiekosten bij te rekenen: een transactiekost vanwege je broker, een beurstaks van 0,12% vanwege de overheid en 30% roerende voorheffing op de meerwaarde (de zogenaamde 'Reynderstaks').

Op dit moment zijn deze nettorentes hoger dan die van de staatsbons en die van de besproken spaar- en termijnrekeningen. Door de aan- en verkoopkosten is het echter geen belegging die geschikt is voor een beleggingshorizon van minder dan één jaar. Stel je zelf daarom eens de vraag: hoe lang staat er al geld niets te doen op mijn spaarrekening? Om hoeveel geld gaat het? Als het antwoord 'enkele jaren' en 'veel geld' is, dan kan het interessant zijn om meer uit dit geld te proberen halen.

De iBonds ETF heeft dan weer een ander opzet. Het gaat hier om obligatie ETF’s met vaste vervaldatum en opbrengst. Deze trackers bevatten enkel obligaties die vervallen in het jaar waarin de tracker vervalt. Daardoor weten beleggers ongeveer wat de opbrengst zal zijn als ze die bijhouden tot de vervaldag. Ze combineren zo een aantal van de voordelen van een klassieke obligatie, met het gemak en de lage kosten van een ETF. Net als bij de laatste ETF gaat het hier om een duurzame (ESG) tracker.

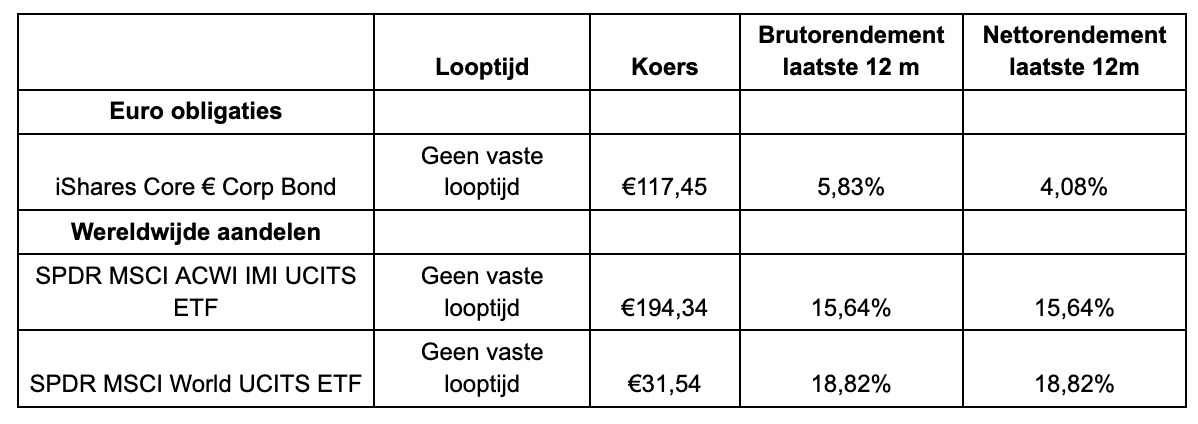

5. Opties voor de langere termijn

De Belg heeft een ronduit wonderlijke fascinatie voor beleggingen op één jaar. Veel Belgen die een investering in de staatsbon overwegen, hebben vaak een vast inkomen, een spaarbuffer en een beleggingshorizon van 20 jaar of meer. Bestaan er dan geen andere opties?

Zowel voor obligaties als voor aandelen bestaan er vandaag goedkope beleggingen, die eenvoudig te kopen zijn en amper opvolging vergen. We hebben het uiteraard over ETF’s (Exchange Traded Funds). Deze producten kopiëren een gespreide index, oftewel een mandje aan beleggingen zoals aandelen. In de onderstaande tabel wordt één voorbeeld gegeven van een obligatie-ETF en twee voorbeelden van aandelen-ETF’s.

Let op: voor deze producten is een beleggingshorizon van meer dan één jaar vereist, liefst vijf jaar of langer.

Wie deze obligatie-ETF koopt, schaft in één keer 3.000 verschillende euro obligaties van hoge kwaliteit aan. De coupons die binnenkomen worden elk halfjaar uitbetaald aan de beleggers. Op 23 maart geeft Tim Nijsmans meer uitleg over obligatie-ETF’s op de gratis VFB Happening in Kinepolis Antwerpen. Inschrijven kan via deze link:

https://www.vfb.be/evenementen/happening-2024

Wie een aandelen-ETF zoals IMIE (SPDR MSCI ACWI IMI) koopt, heeft in één keer 3.000 aandelen van bedrijven uit 47 landen in bezit. Het gaat zoals de meeste passieve fondsen om een dynamisch product. Verliezers worden verkocht en winnaars gekocht. Veel actieve beleggers en vermogensbeheerders doen jammer genoeg net het omgekeerde.

Het feit dat iedereen vandaag gemakkelijk passieve fondsen zoals SWRD (SPDR MSCI World) en IMIE kan kopen zet de wereld van vermogensbeheer op zijn kop. Bij de aankoop van €50.000 aan SWRD betaal je op DEGIRO bijvoorbeeld maar €3 aan transactiekosten. Naast de beurstaks (0,12%) en de lopende kost van de tracker (0,12% bij SWRD, is inbegrepen in de koers), zijn er verder geen beheerskosten en geen instap- of uitstapkosten. Thomas Guenter illustreerde het aankoopproces van deze trackers al voor verschillende brokers, bijvoorbeeld voor MEXEM, DEGIRO en Bolero.

Op 23 maart geeft Thomas Guenter meer uitleg over aandelen-ETF’s en vermogensopbouw in Vlaanderen. Inschrijven kan opnieuw via deze link:

https://www.vfb.be/evenementen/happening-2024

Als VFB-lid kan je meer toelichting over deze beleggingen, zoals bijvoorbeeld ISIN-codes, terugvinden via deze pagina:

https://www.vfb.be/artikel/extra-informatie-over-de-alternatieven-voor-de-staatsbon

Auteurs

Tim Nijsmans geeft Private banking aan de Arteveldehogeschool. Hij is de oprichter van de Vermogensgids en actief binnen de Vlaamse Federatie van Beleggers vzw (VFB).

Thomas Guenter is handelsingenieur en jurist. Hij werkte tot voor kort als consultant bij Boston Consulting Group (BCG) en startte onlangs zijn eigen Multi-Family Office.

Thomas Laureys is freelance financieel journalist en expert. Hij is als redactielid en journalist verbonden aan de Vlaamse Federatie van Beleggers.

Disclaimer:

De auteurs verstrekken door middel van dit artikel louter informatie over bepaalde financiële mogelijkheden. Wijzigingen kunnen zonder voorafgaande mededeling worden aangebracht.

De informatie op deze website is geen aanbieding of een uitnodiging van de zijde van de auteurs aan de bezoeker van deze website om op enigerlei wijze te handelen in, noch kan zij worden aangemerkt als enige vorm van (beleggings)advies.

_25feb2025.png?v=638760744001554527)

.png?v=638718681279466234)