Waarom u beter stopt met pensioensparen

Bijdrage van Thomas Guenter met de provocatieve stelling dat er betere alternatieven zijn dan fiscaal pensioensparen. Bent u niet akkoord, mail naar redactie@vfb.be en mogelijk publiceren we uw bijdrage ook.

---

Door het belastingvoordeel lijkt pensioensparen een no-brainer, maar lage rendementen, hoge kosten en een opmerkelijke eindbelasting zorgen ervoor dat alternatieven zoals passief beleggen tot honderdduizenden euro’s voordeliger zijn.

Drie zaken die u moet weten over pensioensparen

1. Het rendement is laag

Hoewel pensioensparen vaak wordt voorgesteld als goede belegging, ligt het rendement laag: de afgelopen 10 jaar gaat het voor veel fondsen jaarlijks om iets minder dan 5%. Bij een jaarlijkse inflatie van 2% blijft er dus maar 3% aan “reële” koopkrachtstijging over. De onderstaande figuur geeft voor de laatste 10 jaar het jaarlijkse rendement weer van enkele populaire pensioenspaarfondsen.

Uw bank zal u uitleggen dat het lage rendement van een pensioenspaarfonds wordt gecompenseerd door een belastingvoordeel van 30% (voor stortingen tot €990) of 25% (voor stortingen tot €1270). Als bijkomstig effect van deze vermindering zal je ook minder gemeentebelasting moeten betalen. Bij stortingen tot €990 (veruit de populairste optie) komt het totale voordeel uit op 32,4% of €320,76 in gemeenten met 8% gemeentebelasting.

Woon je in Knokke, Koksijde of De Panne? Dan blijft het reële voordeel 30% omdat de gemeentebelasting 0% is in deze gemeenten. Het mooie aan dit jaarlijkse belastingvoordeel is dat het onafhankelijk is van de prestatie van je pensioenspaarfonds. Houd er wel rekening mee dat het ongeveer twee jaar duurt voordat een belastingvoordeel zich daadwerkelijk manifesteert.

2. De kosten zijn hoog

Belgische banken maken op een groot deel van hun activiteiten verlies. De bank compenseert dit verlies door hoge kosten aan te rekenen aan de pensioenspaarder. Concreet gaat het om drie kosten:

- Een kost bij elke storting (“instapkosten”)

- Een jaarlijks percentage dat wordt afgehouden van het bedrag dat je tot dan toe gespaard hebt (“lopende kosten”)

- Een kost wanneer je uit het pensioenspaarfonds stapt (“uitstapkosten”)

De onderstaande grafiek geeft de instap- en lopende kosten weer van enkele populaire pensioenspaarfondsen. Voor deze fondsen geldt dat de uitstapkosten 0% zijn, behalve voor AXA.

Een lopende kost van 1% betekent dat er elk jaar 1% wordt ingehouden van je tot dan toe gespaarde bedrag. Deze kost wordt aangerekend onafhankelijk van de prestatie van het fonds. De onderstaande figuur illustreert voor iemand die start met pensioensparen in het jaar waarin hij 23 wordt dat het vooral de lopende kosten zijn die het eindresultaat beïnvloeden, niet zozeer de instapkosten. In de berekening wordt een jaarlijkse storting van €990 verondersteld, een bruto rendement van 6,2%, 0% uitstapkosten, 8% gemeentebelasting en geen herbelegging van de belastingvoordelen. Een stijging van één procentpunt in lopende kosten vertaalt zich in tienduizenden euro’s minder op je 65ste verjaardag.

Dat banken massaal instapkosten van 2–3% en lopende kosten van 1–2% aanrekenen, heeft ertoe geleid dat de Regering-De Croo zich heeft voorgenomen om de kosten van pensioensparen onder de loep te nemen. De overheid heeft er dan ook meer dan ooit belang bij dat burgers zelfstandig aan kapitaalopbouw doen nu de wettelijke pensioenen onbetaalbaar worden. Momenteel zijn het vooral de banken die aan kapitaalopbouw doen door een groot deel van de door hun klanten gespaarde sommen af te romen.

3. De verrassing komt pas helemaal op het einde

In de regel betaal je als pensioenspaarder een eindbelasting van 8% op je 60ste verjaardag. Nadien kan je onbelast tot je 65ste verder doen én van een belastingvoordeel genieten. De eindbelasting of “anticipatieve heffing” is een unieke belasting die automatisch door de bank wordt ingehouden en slaat zowel op je stortingen als de aangroei ervan. Bij de bepaling van de heffing wordt niet gekeken naar de huidige waarde van je pensioenspaarfonds.

In plaats daarvan gaat de fiscus ervan uit dat een jaarlijks rendement van 4,75% werd behaald. Indien je werkelijke rendement lager ligt, wat het geval is bij veel pensioenspaarfondsen, word je dus belast op een meerwaarde die je nooit hebt behaald. Houd er tenslotte rekening mee dat de overheid een goed zicht heeft op je gespaarde bedragen, en dat de belastingtarieven in de toekomst (ongunstig) kunnen wijzigen.

Onverantwoord? Wel, je pensioenfondsaandelen vóór je 60ste verkopen is ook geen goed idee omdat er dan een nog hoger tarief wordt toegepast (33%). In de praktijk kun je als pensioenspaarder dus niet onmiddellijk aan je geld (wat zowel een nadeel als een voordeel kan zijn). Wat je wel kunt doen is stoppen met nieuwe stortingen, en overstappen op een alternatief zoals passief beleggen.

Waarom passief beleggen een beter idee is

Het is zinvol om het rendement van een pensioenspaarder te vergelijken met het rendement dat wordt behaald door iemand die jaarlijks hetzelfde bedrag in trackers (ETF’s) steekt. Dit zijn financiële producten die een index volgen of “tracken”, zoals de BEL 20. Het beschrijven van de exacte werking van ETF’s gaat deze blog te buiten. Belangrijk is vooral dat trackers gekenmerkt worden door lage kosten omdat er geen actief beheer aan te pas komt. Ook pensioenspaarfondsen investeren het geld van hun klanten hoofdzakelijk in trackers, maar rekenen hiervoor wel een vergoeding voor “actief beheer” aan. Als particulier kan je tegenwoordig gratis ETF’s aankopen op platformen zoals Degiro en vaak geldt daarbij een lage beurstaks (0,12%). Vandaag is de aankoop van trackers even gemakkelijk als pensioensparen.

" “Bij mijn overlijden moet mijn nalatenschap aan mijn vrouw voor 90% in een S&P 500 tracker worden geïnvesteerd.”"

- Warren BuffettHierna worden voor de laatste 10 jaar de jaarlijkse rendementen en kosten van enkele populaire ETF’s weergegeven. Vanguard’s S&P 500 volgt het koersverloop van de 500 grootste Amerikaanse bedrijven. MSCI World ETF van Amundi volgt wereldwijd het koersverloop van (middel)grote ondernemingen, en de Momentum tracker van Blackrock volgt de koers van bedrijven die grote prijsstijgingen (“momentum”) vertonen.

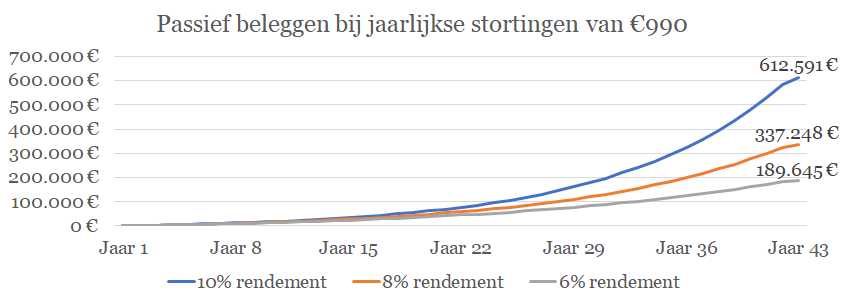

De laatste 10 jaar haalden pensioenfondsen rendementen van om en bij de 5%, terwijl ETF’s vaak boven de 10% uitkomen. Uiteraard zijn er ook trackers waarvan het gemiddelde rendement lager ligt. De hoge rendementen, in combinatie met lage kosten, zijn vooral bepalend over langere tijdsperiodes. De onderstaande grafiek illustreert voor passief beleggen hoe een verschil in rendement van 2 procentpunten over een periode van 43 jaar tot grote verschillen kan leiden.

Hierna wordt het eerder verkregen resultaat van pensioensparen vergeleken met dat van passief beleggen in ETF’s. Opnieuw wordt ervan uitgegaan dat de jaarlijkse stortingen aanvatten in het jaar waarin de belegger 23 wordt. Voor pensioensparen worden ditmaal 3% instapkosten en 1,2% lopende kosten verondersteld. Zowel bij de herbelegging van belastingvoordelen als bij passief beleggen wordt uitgegaan van een rendement van 10% en een beurstaks van 0,12%.

Het verschil tussen pensioensparen en passief beleggen loopt op tot €483.330. Zelfs indien een pensioenspaarder zijn ontvangen belastingvoordelen investeert, blijft het verschil met passief beleggen €319.938. Dit resultaat is tegenintuïtief omdat een belastingvoordeel van 30% onklopbaar lijkt, maar in feite stelt die 30% niet veel voor omdat ze altijd op hetzelfde, kleine bedrag van toepassing is. Vanaf jaar 7 zal de “spaarpot” van een passieve belegger groter zijn dan die van een pensioenspaarder die elk jaar zijn belastingvoordeel herinvesteert.

Samenvattend: Pensioensparen is zoals de Lotto

Pensioensparen en de Lotto zijn twee fundamenteel verschillende zaken, maar toch vertonen ze drie opvallende gelijkenissen.

Ten eerste geldt voor beiden dat het beter is om niet mee te doen. Toch doen veel mensen mee: ongeveer 2 miljoen Belgen doen aan pensioensparen via een pensioenspaarfonds, en de Nationale Loterij heeft ongeveer 7 miljoen spelers.

Ten tweede maak je door mee te doen vooral een ander rijk: de Belgische banken ontvangen jaarlijks ongeveer een half miljard euro dankzij pensioenspaarders, en de Nationale Loterij haalt jaarlijks ongeveer hetzelfde bedrag op met de Lotto. Geert Noels zegt over de Lotto dat het “een belasting op domheid” is.

Ten derde is het zo dat er bepaalde best practices zijn die je kan toepassen als je toch meedoet. Wie deelneemt aan de Lotto doet er bijvoorbeeld goed aan om getallen te kiezen die onpopulair zijn bij andere spelers (bijv. getallen hoger dan 31). Op die manier win je meer als je een juist cijfer hebt. Wie deelneemt aan pensioensparen doet er goed aan om:

- Het rendement en de lopende kosten goed te vergelijken en erover te onderhandelen met de bank

- Belastingvoordelen te herbeleggen

- Telkens in januari in te stappen

Thomas Guenter

Wil jij je pensioensfonds prestatie simuleren, bereken je resultaat via:

https://curvo.eu/pensioensparen/nl

Blog terug te vinden op

https://thomasguenter.medium.com/waarom-u-beter-stopt-met-pensioensparen-ae1990d9c9db

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)

{kind=link}