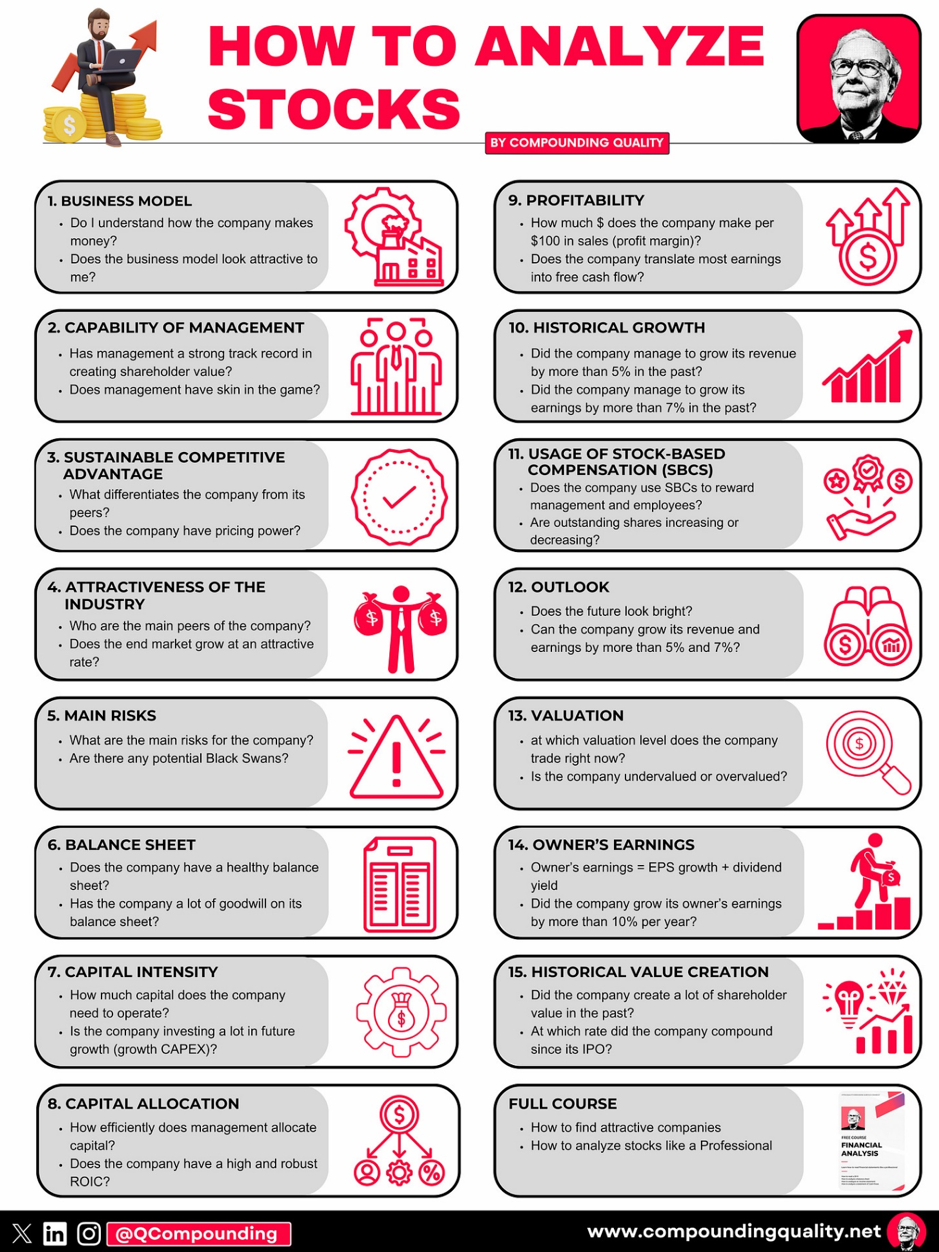

Zo analyseer je een aandeel in 15 stappen

De beste beleggers ter wereld gebruiken een strikt en rationeel kader om bedrijven onder de loep te nemen. Ik gebruik altijd dezelfde vijftien stappen om een aandeel te bekijken. Laten we ze stap voor stap overlopen.

Start met zo veel mogelijk te lezen

Nadat je een bedrijf hebt gevonden dat mogelijk interessant is, begin je met het lezen van alles wat je over het bedrijf kunt vinden. Laten we zeggen dat je S&P Global wilt analyseren, een van de grootste ratingbureaus ter wereld. Samen met Moody’s domineert het de hele markt. Naast ratings biedt het Amerikaanse bedrijf onder andere benchmarks en heel wat data-oplossingen aan.

Je begint met het bekijken van de volgende bronnen:

- Het jaarverslag van de onderneming

- De laatste presentaties op de website

- De laatste Capital Markets Day of Investor Day

- Analyses over het bedrijf op websites als Seeking Alpha

Nadat je een paar uur over het bedrijf hebt gelezen, kan je al een eerste indruk vormen. Als het aandeel er dan nog altijd interessant uitziet, kan je het bedrijf nog dieper bekijken en een volledige analyse uitwerken.

Jouw analyse

Het mooie aan een aandelenanalyse is dat je voor elke case eenzelfde structuur kan gebruiken. Dat betekent ook dat hoe meer investeringscases je schrijft, hoe vlotter het zal gaan. Laten we samen stap voor stap door het analyseproces gaan.

- Bedrijfsprofiel

Begrijp ik de producten en/of diensten die het bedrijf verkoopt? Als het bedrijfsprofiel er voor jou niet aantrekkelijk uitziet of je begrijpt het niet goed, dan kan je meteen stoppen. Hoe eenvoudiger en aantrekkelijker het bedrijfsmodel, hoe beter.

"Know your circle of competence, and stick with it. The size of that circle is not very important; knowing its boundaries, however, is vital." - Warren Buffett

Hier is het bedrijfsprofiel van S&P Global:

‘S&P Global is een Amerikaanse financiëledienstverlener. Het bedrijf is opgericht in 1860. S&P Global is een aanbieder van benchmarks, ratings, analyses, gegevens en onderzoek ten behoeve van vermogensbeheerders, investeringsbanken, commerciële banken, beurzen en emittenten (kapitaalmarkten), producenten, handelaren en tussenpersonen in energie, metalen en landbouw (grondstoffenmarkten) en professionals en bedrijfsleiders in de auto-industrie en marketing-/onderzoeksinformatiediensten (commerciële markten).’

Aangezien ik zelf in de financiële sector gewerkt heb, begrijp ik het bedrijf goed. Daarom mogen we doorgaan naar de tweede stap in ons analyseproces.

- Is het management bekwaam?

Je wilt investeren in bedrijven die geleid worden door geweldige managers. Bij voorkeur is de oprichter of zijn familie nog altijd actief in de onderneming. Kijk naar de staat van dienst van het management en bezoek websites zoals Glassdoor om te bepalen of werknemers blij zijn om voor het bedrijf te werken. Wanneer insiders stevig eigen aandelen inkopen, is dat ook een goed signaal.

Douglas Peterson is sinds 2013 de CEO van S&P Global. Hij werkt sinds 2011 voor het bedrijf. CFO Ewout Steenbergen werkt sinds 2016 voor S&P Global. Het management heeft weinig 'skin in the game'. Insiders bezitten minder dan 0,1 procent van S&P Global. Maar S&P Global heeft het erg goed gedaan onder Douglas Peterson.

"Je wilt investeren in bedrijven die geleid worden door geweldige managers. "

-- Heeft het bedrijf een duurzaam concurrentievoordeel?

Een moat of duurzaam concurrentievoordeel is essentieel voor veel beleggers. S&P Global heeft een sterk concurrentievoordeel op basis van zijn prijszettingsmacht, immateriële activa en netwerkeffecten. Hun kredietratings bieden waarde aan zowel de uitgevers van obligaties als obligatiebeleggers. Ratings van S&P Global worden algemeen geaccepteerd door financiële instellingen. Wanneer bedrijven een obligatierating van S&P Global krijgen, betalen ze minder rente op de obligaties die ze uitgeven. Dat resulteert in aanzienlijke kostenbesparingen voor hen.

Bedrijven met een moat worden meestal gekenmerkt door het volgende: een hoge en consistente brutomarge (> 40%) en een hoge en consistente return on invested capital (> 15%). Het feit dat S&P Global een brutomarge en ROIC van respectievelijk 66,9 procent en 23,2 procent heeft, is een extra indicatie dat het bedrijf een moat heeft.

- Is het bedrijf actief in een aantrekkelijke sector?

Idealiter willen we investeren in bedrijven die maar een paar concurrenten hebben en hoge toetredingsdrempels. Hoe minder concurrentie, hoe beter.

"Door de jaren heen heeft Buffett zijn beleggingsfilosofie gevormd zodat steeds wordt belegd in bedrijven met weinig concurrentie. Als hij geen monopolie kan kopen, koopt hij een duopolie. En als hij geen duopolie kan kopen, neemt hij genoegen met een oligopolie." Die quote komt uit het boek ‘The Myth of Capitalism’. Een aanrader voor elke belegger.

S&P Global is samen met Moody's en Fitch actief in een oligopolie. Die drie bedrijven domineerden de ratingmarkt twintig jaar geleden, doen dat nog altijd vandaag, en zullen dat over twintig jaar waarschijnlijk nog doen.

Wanneer een Amerikaans beursgenoteerd bedrijf schulden wil uitgeven, heeft het een rating nodig van ten minste twee van de drie grote ratingbureaus: S&P Global, Moody's of Fitch. In de praktijk betekent dit dat Amerikaanse beursgenoteerde bedrijven bijna verplicht zijn de ratingdienst van S&P Global te gebruiken.

"Disruptie is de grootste vijand van elke belegger. "

-- Wat zijn de belangrijkste risico’s voor het bedrijf?

Disruptie is de grootste vijand van elke belegger. Als je investeert in een bedrijf dat zijn competitief voordeel aan het verliezen is, zal je eindigen met vreselijke beleggingsresultaten. Daarom moet je altijd de belangrijkste risico’s voor een bedrijf identificeren voordat je erin belegt.

De belangrijkste risico’s voor S&P Global zijn de integratie van hun overnames, een stagnerende economie en de relatief dure waardering (zie verder).

- Heeft het bedrijf een gezonde balans?

Je wilt investeren in bedrijven die er financieel goed voor staan. Wanneer een bedrijf een gezonde balans heeft, zal het in staat zijn flexibeler te zijn en dus sneller in te spelen op kansen.

Net als de Britse fondsbeheerder Terry Smith kijk ik naar twee ratio’s om de gezondheid van een balans te bepalen: de interest coverage ratio en de nettoschuld op de vrije cashflow.

De interest coverage ratio (ebit/rentebetalingen) geeft aan hoe gemakkelijk een bedrijf de rente op zijn uitstaande schuld kan terugbetalen. Je wilt dat dit getal hoger is dan 10. De nettoschuld op de vrije cashflow geeft aan hoeveel jaar een bedrijf nodig heeft om al zijn schulden af te betalen wanneer het al zijn beschikbare vrije kasstroom zou gebruiken. Je wilt dat dit getal lager is dan 4.

S&P Global heeft een interest coverage ratio van 15,3 en een nettoschuld op vrije cashflow van 3. Daar zijn we zeker tevreden mee.

- Hoeveel kapitaal heeft het bedrijf nodig?

De beste bedrijven ter wereld hebben niet veel kapitaal nodig om te groeien. Daarom kan je het best altijd even kijken naar de kapitaalintensiteit (capital expenditures of capex) van een bedrijf voordat je overweegt erin te investeren. De capex/omzet en de capex/operationele kasstroom zijn twee goede maatstaven om de kapitaalintensiteit van een bedrijf te bekijken. Zoek naar bedrijven met een capex/omzet lager dan 5 procent en capex/operationele kasstroom lager dan 15 procent.*

De capex/omzet van S&P Global bedraagt 0,8 procent, de capex/operationele kasstroom 2,6 procent. S&P Global heeft dus een zeer lage kapitaalintensiteit. Dat is goed.

* Houd er rekening mee dat wanneer een bedrijf zwaar investeert in toekomstige groei, de growth capex erg hoog kan zijn. Dat is geen probleem voor beleggers zolang die investeringen waarde creëren (ROIC > WACC).

- Is het bedrijf een goede kapitaalallocator?

Kapitaalallocatie is de belangrijkste taak van het management. Wanneer een bedrijf vrije cashflow genereert, kan het die cash voor volgende zaken gebruiken:

- Herinvesteren in organische groei

- Fusies en overnames

- Schulden afbetalen

- Het uitkeren aan de aandeelhouders via dividenden en de inkoop van eigen aandelen

In een ideale wereld wil je investeren in bedrijven die het grootste deel van hun vrije kasstroom kunnen herinvesteren in organische groei tegen aantrekkelijke voorwaarden. De return on invested capital (ROIC) is een goede manier om te zien hoe efficiënt een bedrijf zijn kapitaal inzet.

Je wilt beleggen in bedrijven met een ROIC van meer dan 15 procent. Als een bedrijf een hoge en consistente ROIC heeft, is dat ook een goede indicatie dat het bedrijf over een duurzaam competitief voordeel beschikt. S&P Global heeft een zeer hoge en consistente ROIC. Dat geeft aan dat het bedrijf zijn kapitaal aan het werk kan zetten tegen aantrekkelijke voorwaarden.

- Hoe winstgevend is het bedrijf?

Hoe winstgevender een bedrijf, hoe beter. De brutomarge en de vrijekasstroommarge zijn twee van de beste maatstaven om de winstgevendheid van een bedrijf te bekijken.

Je kunt de brutomarge als volgt berekenen: (opbrengsten - kosten van verkochte goederen) / opbrengsten. Hoe hoger de brutomarge, hoe beter. Een brutomarge van 37,2 procent betekent dat een bedrijf 0,628 euro nodig heeft om zijn producten te produceren terwijl het ze voor 1 euro kan verkopen.

De vrijekasstroommarge kan als volgt worden berekend: vrije kasstroom / omzet. De vrijekasstroommarge toont het percentage van de omzet dat wordt omgezet in pure cash voor het bedrijf. Als een bedrijf een vrijkasstroommarge van 30 procent heeft, wordt er voor elke 100 euro die het bedrijf verkoopt 30 euro aan cash gegenereerd.

De brutomarge en vrijkasstroommarge van S&P Global zijn respectievelijk gelijk aan 65,5 procent en 29,9 procent. Dat zijn fantastische winstmarges. Niet veel bedrijven kunnen dat soort cijfers rapporteren.

- Gebruikt het bedrijf veel optieplannen om zijn werknemers en managers te belonen?

Optieplannen voor werknemers en managers zijn een kostenpost voor beleggers. Die neem je dus het best altijd in rekening. Je wilt niet beleggen in bedrijven die bestaande aandeelhouders verwateren door veel aandelenopties uit te geven aan hun management en/of werknemers.

Vorig jaar ging 6,5 procent van S&P Globals vrije cashflow naar optieplannen. Dat is niet weinig, maar nog wel acceptabel.

"De enige reden waarom ik S&P Global vandaag niet bezit, is vanwege de hoge waardering. "

-- Kon het bedrijf aantrekkelijk groeien in het verleden?

De beste bedrijven zijn actief in een (sterk) groeiende eindmarkt. Daarom kan de historische groei van een bedrijf je al veel vertellen.

Zoek naar bedrijven met de volgende criteria:

- Jaarlijkse omzetgroei over de afgelopen 5 en 10 jaar van meer dan 5 procent

- Jaarlijkse winstgroei over de afgelopen 5 en 10 jaar van meer dan 7 procent

Als een bedrijf in het verleden in staat is geweest zijn omzet en winst per aandeel in een aantrekkelijk tempo te laten groeien, geeft dat je al een indicatie dat het bedrijf dat in de toekomst ook zou kunnen doen.

Dit zijn de cijfers voor S&P Global:

- Omzetgroei (CAGR): 13,0 procent (afgelopen 5 jaar) en 7,6 procent (afgelopen 10 jaar)

- Groei van de winst per aandeel (CAGR): 13,6 procent (afgelopen 5 jaar) en 13,8 procent (afgelopen 10 jaar)

- Ziet de toekomst er rooskleurig uit?

Op lange termijn zullen aandelenkoersen altijd de evolutie van de intrinsieke waarde volgen. De intrinsieke waarde wordt gedreven door twee belangrijke factoren: winstgroei en dividenden.

Ga op zoek naar bedrijven die actief zijn in een seculaire trend (verstedelijking, vergrijzing, cyberbeveiliging, obesitas, digitale betalingen, enzovoort). Voor die bedrijven is het makkelijker om aantrekkelijk te groeien. Net zoals je in het verleden de voorkeur gaf aan bedrijven die erin slaagden hun omzet met meer dan 5 procent en hun winst per aandeel met meer dan 7 procent per jaar te laten groeien, wil je dat die bedrijven dat in de toekomst kunnen blijven doen.

S&P Global gaf aan dat het zijn omzet organisch wil laten groeien met 7 tot 9 procent per jaar en zijn winst per aandeel met 10 tot 15 procent per jaar. Dat zijn wederom fantastische cijfers.

"De beste bedrijven ter wereld hebben niet veel kapitaal nodig om te groeien. "

-- Noteert het bedrijf tegen een aantrekkelijke waardering?

Kwaliteitsbeleggers zoeken naar prachtige bedrijven tegen een faire prijs. De beste manier om een bedrijf te waarderen is met behulp van een reverse DCF (discounted cashflow). Maar dat zou ons te ver brengen.

Een goede manier om een eerste indruk te krijgen van de waardering van een bedrijf is door de huidige koers-winstverhouding te vergelijken met de gemiddelde koers-winstverhouding van de afgelopen vijf jaar. De koers-winstverhouding van S&P Global is vandaag gelijk aan 30,2. Over de afgelopen vijf jaar was die ratio gemiddeld gelijk aan 27,2. Dat geeft aan dat S&P Global licht overgewaardeerd lijkt in vergelijking met zijn historisch gemiddelde.

- Evolutie owner’s earnings

Op de lange termijn zullen aandelenkoersen altijd de owner’s earnings volgen. Je kunt die eenvoudig als volgt berekenen: groei van de winst per aandeel + dividendrendement

Je wilt beleggen in bedrijven die in staat zijn hun owner’s earnings aantrekkelijk te laten groeien, idealiter met minstens 12 procent per jaar in het verleden. S&P Global liet zijn owner’s earnings met gemiddeld 12,4 procent aandikken. Ook hier scoort S&P Global dus goed.

- Waardecreatie

Als kwaliteitsbelegger wil je niet beleggen in ‘the next big thing’. In plaats daarvan wil je beleggen in bedrijven die al gewonnen hebben. Dat is precies waarom de historische waardecreatie van een bedrijf je al veel kan vertellen. Je wilt bedrijven kopen die er in het verleden in geslaagd zijn heel wat aandeelhouderswaarde te creëren.

De aandelenkoers van S&P Global groeide sinds 1989 met een samengestelde jaarlijkse groei van 15,1 procent, inclusief dividenden. Daar zouden veel beleggers voor tekenen.

Conclusie

Een voorbereide belegger is er altijd (meer dan) twee waard. Beleggers die hun huiswerk maken, zullen aan het einde van de rit altijd in staat zijn betere beleggingsbeslissingen te nemen.

We gebruikten een proces van vijftien stappen om S&P Global te analyseren. S&P Global scoorde op de meeste aspecten zeer goed, waardoor ik denk dat het een zeer mooie belegging zou kunnen zijn. De enige reden waarom ik het bedrijf vandaag niet bezit, is vanwege de hoge waardering. Hopelijk kan dit analyseproces ook jou helpen om betere beleggingsbeslissingen te nemen.

.png?v=638718681279466234)

_25feb2025.png?v=638760744001554527)