Het programma FIRE: vroeg op pensioen liet zeven jongeren aan het woord over hun FIRE-levensstijl. Dat acroniem staat voor Financial Independence, Retire Early. Vrij vertaald: financieel onafhankelijk worden zodat je vroeger op pensioen kan. Na de lancering op VRT Max kwam het programma al snel – nomen est omen – onder vuur te liggen.

In de FIRE-beweging ligt de focus doorgaans op bewust omgaan met geld. Aanhangers proberen hun uitgaven te beperken en het uitgespaarde geld voor hen te laten werken. Dat gebeurt vaak door het te investeren in breed gespreide indexfondsen. Zo proberen aanhangers heel geleidelijk een kapitaal op te bouwen waarvan ze kunnen leven.

"Na de lancering kwam het programma FIRE: vroeg op pensioen al snel – nomen est omen – onder vuur te liggen."

-Maar het programma voerde meerdere deelnemers op die beweerden dat ze snel rijk zijn geworden. Enkelen hadden daarbij heel risicovolle beleggingen gedaan in cryptomunten of vreemde valuta. Dat beeld stuitte heel wat mensen tegen de borst.

Een storm van verontwaardiging

De reacties lieten niet lang op zich wachten. Recensenten brandden de reportage genadeloos af. Journalist Stefaan Werbrouck vroeg zich in Humo bijvoorbeeld af waarom ‘ordinaire praatjesmakers eigenlijk een forum op televisie krijgen om promotie te maken voor zichzelf, hun louche cursussen en hun boeken over hoe je snel rijk kunt worden door te investeren in crypto?’

Zowat alle Vlaamse beleggingsexperts kropen in hun pen om brandbrieven te schrijven over de reeks. De gemoederen raakten daarbij meer dan eens bijzonder verhit. Ook in de FIRE-gemeenschap bleef de kritiek niet uit. Sebastian Aquilar, de stichter van FIRE Belgium, haalde hard uit naar het programma. Hij stelde dat het ging om ‘fake FIRE’ en verweet de makers dat ze hun onderzoek slecht deden. Hij laakte bovendien de VRT wegens het promoten van ‘gevaarlijke snel-rijk-plannen door zelfverklaarde beleggingsgoeroes’.

"De FSMA liet weten dat de documentaire over FIRE ‘een gevaarlijke en niet-realistische boodschap voor jongeren brengt’. "

-Zelfs Vlaams minister van Media Benjamin Dalle (cd&v) drukte zijn ‘grote bezorgdheid’ uit. De vonk sloeg over tot bij de financiële toezichthouder FSMA (de Autoriteit voor Financiële Diensten en Markten) die in een tweet liet weten dat de documentaire ‘een gevaarlijke en niet-realistische boodschap voor jongeren brengt’.

In de eerst plaats verdedigde de openbare omroep het programma nog onder het mom dat de serie bedoeld was als een ‘humaninterest-reeks’ en dat er ‘geen reclame werd gemaakt voor bepaalde diensten’. De VRT legde er de nadruk op dat ‘het niet de bedoeling was een programma over financiële educatie of geletterdheid te maken’. Maar die verdediging goot enkel olie op het vuur en de kritiek bleef aanzwellen, zeker toen bleek dat enkele deelnemers actief betrokken waren bij oplichterij. De reeks werd daarop offline gehaald.

"Verontwaardiging en het afschaffen van een reeks zullen oplichters niet stoppen."

-Het echte probleem

Helaas veranderde dat niets aan het echte probleem. Ja, de serie valt niet meer te bekijken. En ja, zowat iedereen heeft er zijn zegje over gedaan. Maar deze rel veranderde fundamenteel niets aan het fenomeen van financieel bedrog. Verontwaardiging en het afschaffen van een reeks zullen oplichters niet stoppen.

De oplossing ligt enerzijds in meer financiële opvoeding. Wie meer kennis van zaken heeft, zal sneller bedrog kunnen doorprikken. Anderzijds zullen beleggers altijd kritisch hun huiswerk moeten maken voor ze ingaan op een voorstel.

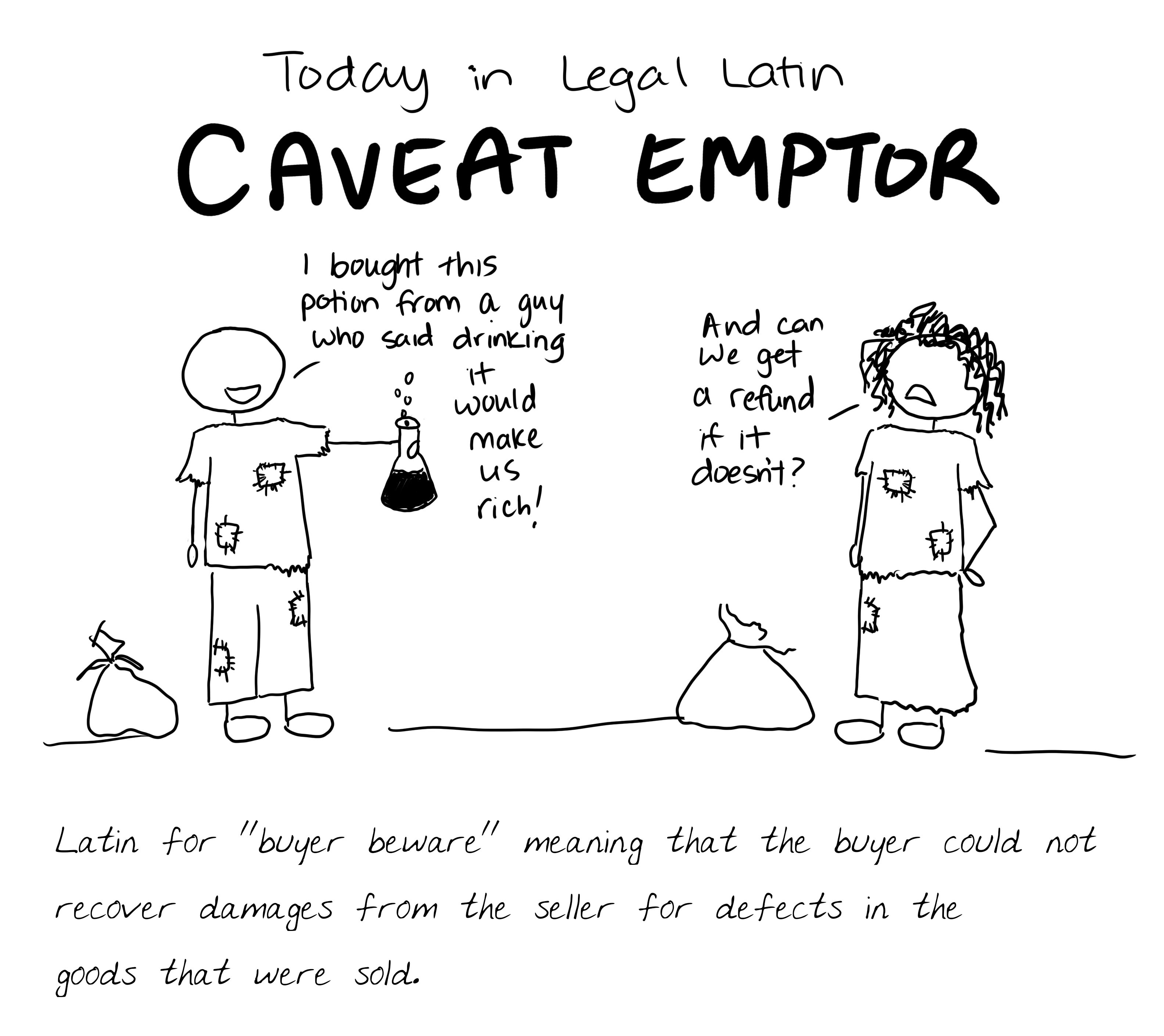

Caveat emptor

Het is belangrijk te beseffen dat bedrog en oplichterij van alle tijden zijn. In het Engels hoor je vaak de uitdrukking: ‘There's a sucker born every minute.’ Die wordt meestal toegeschreven aan de negentiende-eeuwse showman Phineas Taylor Barnum. Ze geeft weer hoe oplichters constant overal potentiële slachtoffers zien.

Beleggers moeten dus permanent op hun hoede zijn. De Romeinen gebruikten daarom de uitdrukking ‘caveat emptor’, wat zoveel wil zeggen als: ‘Koper, wees op uw hoede.’ Het idee daarachter is dat de koper een verantwoordelijkheid heeft om eerst goed na te denken alvorens een overeenkomst aan te gaan. Hij kan zich later in principe niet beroepen op een onjuiste voorstelling van zaken als hij niet eerst het nodige onderzoek heeft verricht. De term had oorspronkelijk vooral een juridische betekenis. In essentie geldt in de meeste rechtsstelsels nog steeds het principe ‘afspraak is afspraak’. Daarom worden overeenkomsten niet zo snel ontbonden. De laatste jaren wordt de uitdrukking steeds vaker gebruikt in de financiële wereld, als een waarschuwing voor wie al te makkelijk ingaat op een aanbod dat te mooi is om waar te zijn.

Dat klinkt hard en legt veel verantwoordelijkheid bij de koper. Maar om het weer met de Romeinen te zeggen: ‘dura lex, sed lex’. De wet is hard, maar het is nu eenmaal de wet. Een belegger moet altijd goed zijn huiswerk maken voor hij iets beslist. Hij moet die lijn doortrekken naar een constante alertheid voor bedrog en meer dan ooit doordrongen zijn van het ‘caveat emptor’-principe.

"Krijgt u een niet te weerstaan voorstel? Toets het dan af aan deze checklist."

-Daarom overlopen we voor u een checklist van tien geboden. Die zijn er allemaal op gericht oplichters te ontmaskeren. Krijgt u een niet te weerstaan voorstel? Toets het hier dan aan af. Zo hebt u een houvast om uw huiswerk als koper te maken.

De tien geboden van de gewaarschuwde belegger

1. Weet met wie u zaken doet

Stel, u krijgt een uniek beleggingsvoorstel, maar u kent de aanbieder niet goed. Ga dan na met wie u te maken hebt. U kunt via de website van de FSMA (www.fsma.be) of de nationale bank (www.nbb.be) opzoeken of de aanbieder een vergunning heeft voor dit soort diensten. Bij twijfel kunt u beide instellingen ook contacteren.

"Via de website van de FSMA of de nationale bank kunt u opzoeken of de aanbieder een vergunning heeft. "

-Daarnaast is dokter Google bij twijfel uw beste vriend. Oplichters gebruiken het internet intensief om slachtoffers te vinden. U kunt dat wapen tegen hen keren. Als u de naam van een onbekende aanbieder opzoekt in combinatie met termen als ‘betrouwbaarheid’ of ‘oplichting’ kunt u zich vaak veel miserie besparen. Slachtoffers delen regelmatig hun ervaringen om anderen te waarschuwen. Haal de naam van een aanbieder ook door de artikelen van Test-Aankoop en andere consumentenorganisaties. Natuurlijk, iedereen kan weleens een negatieve reactie krijgen op het internet. Maar als u keer op keer dezelfde verhalen tegenkomt, mag u zeker zijn dat er iets niet pluis is. Of om te besluiten met nog een advies uit het oude Rome: ‘Pas op voor diegenen wiens reputatie hen vooruitsnelt.’

2. Eis uitgebreide documentatie

Om beleggers te beschermen zijn aanbieders van beleggingsproducten wettelijk verplicht hun klanten te voorzien van uitgebreide informatie en documentatie. Laat u dus niet overtuigen door wat vage informatie hier en daar.

Een aanbieder van financiële producten is verplicht u informatie te bezorgen over de producten die hij verkoopt. Meestal krijgt u die in de vorm van een informatiefiche, een brochure of een prospectus. Ook de kosten en de risico’s moeten worden gedocumenteerd. De aanbieder dient ten slotte informatie te geven over zichtzelf. Zoals zijn naam, zijn land van herkomst, zijn vergunningsnummer bij de toezichthouder en de naam van de toezichthouder. Wees dus alert als de aanbieder dat niet kan of wil voorleggen.

3. Blijf kritisch doorvragen

Zoals bij elke grote beslissing zijn er drie dingen essentieel: vragen, vragen en nog eens vragen. Meestal werken oplichters met vaste scripts. Door dieper en dieper te gaan met uw vragen, kunt u daar doorheen breken. Oplichters zullen geërgerd of agressief reageren als u blijft doorvragen. Een betrouwbaar adviseur zal net zijn best doen om uw vragen grondig te beantwoorden.

4. Beleg enkel in wat u begrijpt

Een gouden regel die alle beleggers ter harte moeten nemen: beleg alleen in wat u begrijpt. Oplichters komen vaak aanzetten met een zeer specifiek aanbod. Een belegging in wijnen of een investering in waardevolle historische brieven. Of misschien spreekt een ingewikkeld tradingalgoritme u meer aan?

Het zijn voorbeelden van beleggingen waar onlangs mensen mee werden opgelicht. Vaak klinken complexe of unieke beleggingen zeer aantrekkelijk. Maar die complexiteit is meestal een afleidingsmechanisme. Beleg dus nooit blindelings in producten die u niet begrijpt.

Daarbij geef ik graag een tip mee van David Stein, de presentator van de populaire podcast Money fort he rest of us. Hij stelt dat een belegger eerst moet proberen de belegging in kwestie uit te leggen voordat hij ermee doorgaat. Die oefening doet ons beseffen hoeveel we echt over weten over iets.

5. Vraag u af wat erin zit voor de verkoper

Hoera, u krijgt een unieke beleggingskans aangeboden. Maar als dat zo’n buitenkans is, waarom deelt de verkoper ze dan? De verkoper zou die buitenkans toch evengoed voor zichzelf kunnen houden en het geld kunnen binnenrijven.

Hetzelfde met dure cursussen. Als de verkoper de magische formule heeft om snel rijk te worden, waarom deelt hij die dan? Altruïsme is zelden de beweegreden, snel geldgewin des te meer. In dit geval is de uitdrukking ‘those who can't do, teach’ van toepassing.

6. Let op met opvallend hoge of constante rendementen

De FSMA waarschuwde naar aanleiding van de documentaire voor aanbieders die hoge rendementen aanbieden. ‘Hoge rendementen impliceren ook hoge risico's en dus veel kans om veel geld te verliezen.’

Het is een ijzeren wet bij het beleggen. Hoe meer risico, hoe hoger het potentiële rendement. Veel beleggers dromen van producten met weinig risico’s en zo hoog mogelijke rendementen. Maar het blijft bij dromen. Rendement en risico zijn altijd aan elkaar verbonden. Hogere potentiële rendementen zijn als het ware de beloning voor het dragen van risico.

"Hoge rendementen impliceren ook hoge risico's en dus veel kans om veel geld te verliezen. "

-Andere oplichters bieden iets lagere, maar constante rendementen aan. Dat was de insteek van meesteroplichter Bernie Madoff. De financiële markten zijn echter onvoorspelbaar en kunnen zeker op de korte termijn heel volatiel zijn. Dat maakt het onmogelijk om constante rendementen te garanderen.

7. Laat u niet onder druk zetten

Oplichters proberen hun slachtoffers vaak onder druk te zetten. Ze verzinnen redenen waarom je zo snel mogelijk moet beslissen. Weet dat mooie beleggingskansen voor de lange termijn niet van vandaag op morgen verdwijnen. Ga nooit over één nacht ijs. Denk rustig na en neem nooit overhaaste beslissingen.

“Hoe meer kritische meningen, hoe beter.”

"Hoe meer kritische meningen, hoe beter. "

-8. Volg de menigte niet blindelings

Als mens en als belegger hebben we vaak last van kuddegedrag, een neiging om anderen te volgen vanuit een vorm van sociale druk. Oplichters spelen daarop in. ‘Iedereen doet het, je wil toch niet als enige achterblijven?’ Vaak richten oplichters zich op een groep waartoe ze zelf behoren. Madoff richtte zich sterk op de joodse gemeenschap. Hij slaagde erin veel goede doelen grote sommen geld te ontfutselen.

Vertrouw iemand dus niet blindelings omdat die iets met u gemeen lijkt te hebben. Oplichters blinken vaak uit in het scheppen van een gemeenschappelijke band. Volg ook niet zomaar de groep uit schrik om achter te blijven. Zoals eerder gezegd: goede langetermijnbeleggingen verdwijnen niet plotseling.

9. Hou de ogen open

Vaak zijn er simpele visuele sporen van bedrog. Als u teksten van buitenlandse oplichters goed doorneemt, merkt u al snel hoe krakemikkig die zijn. Ook e-mailadressen die er niet professioneel uitzien, zijn een goede aanwijzing. En heel wat foto’s blijken bij nadere inspectie duidelijk gefotoshopt. Leg bij twijfel dus al het materiaal onder het vergrootglas.

"Vaak zijn er simpele visuele sporen van bedrog."

-10. Gebruik de wisdom of crowds

De wisdom of crowds is het fenomeen waarbij een groep mensen, geen experts, het in bepaalde omstandigheden beter weet dan gelijk welke expert. Het gaat in essentie om het bundelen van individuele kennis tot een groter geheel, waardoor je in groep tot betere inzichten komt.

Dat kan uiterst nuttig zijn om fraude te ontdekken. Als u een bepaalde belegging overweegt, spreek er dan over met anderen die geen belang hebben bij uw beslissing. U kunt ook uw licht opsteken bij erkende professionals. Hoe meer kritische meningen, hoe beter.

.png?v=638718681279466234)